(更新日期:2026/04/21)

你知道除了房貸利率,年限也會影響貸款月付金嗎?房貸年限又該怎麼選?榮華行銷整理各種房貸年限的定義、好處、試算範例、適合族群,以及銀行審核的條件,協助你評估、挑選出符合自身需求的房貸方案。

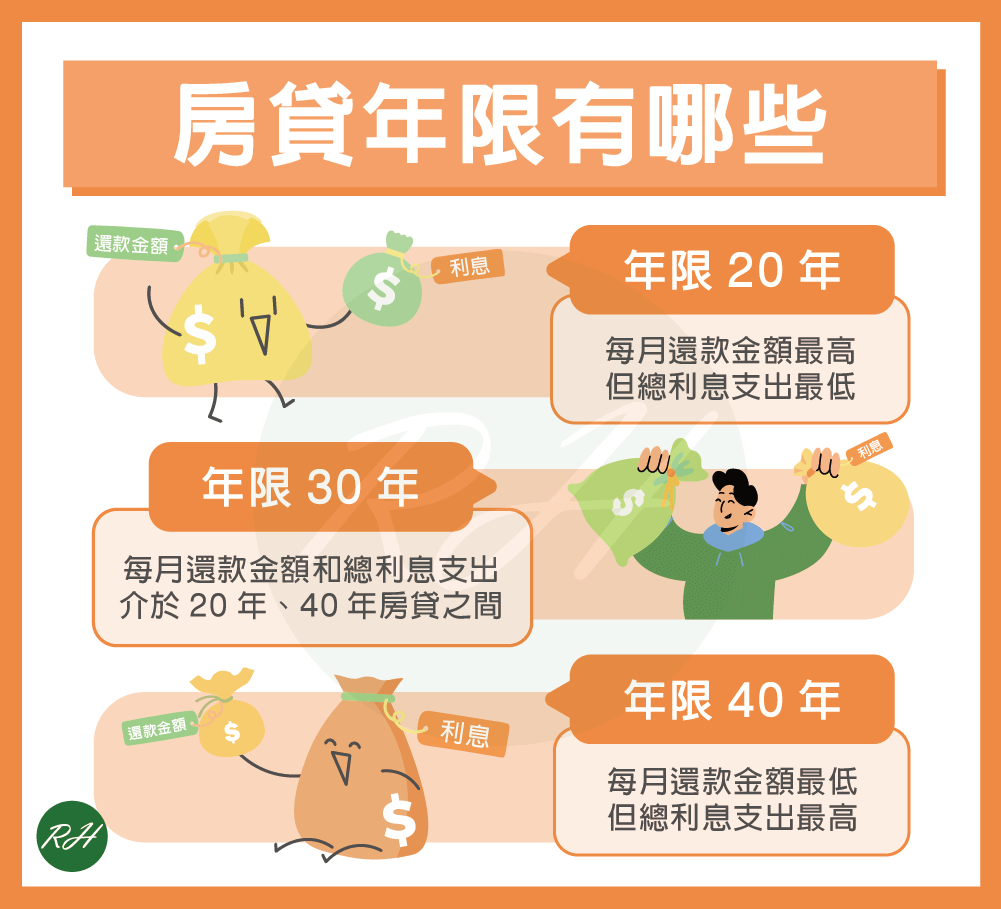

房貸年限有哪些?

目前銀行房貸年限以20年、30年為主,部分銀行甚至提供40年房貸,而這3種房貸年限的定義和好處都不同,以下分別為你說明:

房貸年限20年

- 定義:借款人分20年(240期)清償房屋貸款本金與利息。

- 好處:因還款時間較短,總利息支出通常較低,因此可減少總還款成本,也有助於培養儲蓄和財務規劃的習慣。

需要注意的是,相比30年、40年房貸,20年房貸的每月還款金額較高,因此申請前須先評估自身收入是否能負擔每月支出。

房貸年限30年

- 定義:借款人分30年(360期)償還房屋貸款本金與利息,是大多數銀行主要提供的方案。

- 好處:因每月還款金額和總利息支出介於20年、40年房貸之間,因此可以兼顧生活開支與還款負擔,並具備更大的資金調度彈性。

房貸年限40年

- 定義:借款人分40年(480期)償還房屋貸款本金與利息。

- 好處:由於還款年限長,因此每月還款金額比20年、30年房貸低,資金運用更靈活。

雖然40年房貸的每月還款金額最低,但對銀行來說,房貸年限越長,貸款風險越大,因此40年房貸的審核條件嚴格、利率較高,總利息支出也最高。

了解房貸年限20年、30年、40年的定義和好處後,以下快速比較3種房貸年限的差異:

| 房貸年限 | 20年 | 30年 | 40年 |

|---|---|---|---|

| 每月還款金額 | 最高 | 中等 | 最低 |

| 總利息支出 | 最低 | 中等 | 最高 |

新青安與一般房貸的年限差異

除了一般房屋貸款,新青安的40年房貸也是不少購屋族考慮的選擇,以下快速比較2種房貸在年限和寬限期上的差異:

| 比較項目 | 新青安貸款 | 一般房貸 |

|---|---|---|

| 貸款年限 | 最長40年 | 通常20~30年,少數銀行可申請40年 |

| 寬限期 | 最長5年 | 通常2~3年 |

從上表可以看到,新青安貸款年限和寬限期比一般房貸長,可降低購屋族還款負擔,並增加資金運用彈性。若你有以下狀況,很適合申請新青安貸款:

- 收入穩定,但希望保留較多現金流,因應臨時支出。

- 想降低購屋初期還款壓力,讓整體財務安排更有彈性。

- 剛買房,想保留部分資金支付裝潢、搬遷或買家電等費用。

- 家庭開銷較高,希望每月房貸支出能控制在可負擔範圍內。

雖然新青安貸款利率低(最低1.775%)、額度高(最高1,000萬)、年限和寬限期長,但申請條件較嚴格,借款人除了年滿18歲、與配偶及未成年子女名下皆無自有住宅,還要有良好信用和還款能力,才有機會通過銀行審核。

房貸年限試算範例

假設小華向A銀行申請房屋貸款,房貸利率2.5%、額度700萬、還款方式採本利攤還、無寬限期,以下我們用房貸試算工具,試算不同房貸年限的月付金和總利息:

| 房貸年限 | 月付金 | 總利息 |

|---|---|---|

| 20年 | 37,093元 | 1,902,381元 |

| 30年 | 27,658元 | 2,957,142元 |

| 40年 | 23,084元 | 4,080,724元 |

從上表可以看到,當房貸年限越長,月付金越低,總利息則越高,因此申請前應先評估自己的還款能力與資金規劃,並進行房貸試算,避免後續還款負擔過高。

各房貸年限適合族群

下面用表格整理20年、30年、40年房貸的適合族群:

| 房貸年限 | 適合族群 |

|---|---|

| 房貸年限20年 |

|

| 房貸年限30年 |

|

| 房貸年限40年 |

|

▶ 相關文章 首購族自備款不夠怎麼辦?2招幫你離夢想更近一步

銀行決定房貸年限的條件?

通常銀行會審核以下5種條件來決定房貸年限:

- 房屋屋齡:為了避免屋齡太高,影響房屋價值,通常銀行會規定「房屋屋齡+房貸年限<50」,屋齡越低,房貸年限越長。

- 信用評分:銀行會調閱貸款人的信用報告,了解貸款人的負債情形、過去的還款狀況,信用評分越高,可申請到的房屋貸款年限越長。

- 財力證明:還款能力是銀行審核房貸年限的重要因素之一,如果貸款人的工作和收入穩定,也可以提供明確的財力證明,降低銀行的放貸風險,有機會貸到較長的房貸年限。

- 貸款人年齡:房貸年限也會受到貸款人年齡影響,雖然只要年滿18~65歲都能申請房貸,但一般銀行會規定「貸款人年齡+房貸年限<75」,年齡越低,可貸年限越長。

- 房屋耐用年限:耐用年限是指房屋結構和材料可以使用的年限,房屋耐用年限越長,申請較長房貸年限的機會越高。

※貼心提醒:如果想知道自己的房屋耐用年限多少,財政部有提供固定資產耐用年數表,民眾可自行查詢。

房貸年限可以延長嗎?

可以,房貸年限延長方式主要有以下3種:

- 向原銀行申請:若你的信用良好、收入穩定且房貸期間正常還款,可以主動向原銀行申請延長房貸年限。

- 申請延長寬限期:如果你的還款紀錄正常,可在寬限期到期前向銀行申請延長,一般寬限期最長可延到5年。

- 轉貸到其他銀行:將房貸轉移到其他銀行,若你的信用、還款能力和房屋條件符合新銀行的轉貸審核標準,有機會延長房貸年限。

▶ 相關文章

寬限期優缺點有哪些?適合誰申請?

房貸轉貸划算嗎?申辦前須了解這6件事!

房貸年限常見問題

可以,但貸款人必須符合銀行規定的40年房貸條件,才有機會將房貸年限從30年改為40年。

由於持分房屋的產權不完整,一般銀行持分房貸年限只有5~15年,但若向民間機構申請持分房屋貸款,房貸年限不限制,可依貸款人條件客製。

▶ 相關文章 持分房屋貸款很難貸?找對管道持分產權也能變現!

可以,你可以向銀行申請提前清償房貸,節省總利息支出。但需要注意的是,如果在綁約期內提前清償房貸屬於違約,必須支付違約金給銀行,因此申請前應先了解銀行的房貸清償規定,再評估自己是否適合提前還款。

▶ 相關文章 房貸提前還款划不划算?優缺點、試算範例告訴你!

結語

以上是房貸年限的介紹。每種房貸年限各有優缺點,申請前一定要評估自己的需求、財務狀況和資金規劃,並進行房貸試算,千萬不要因為他人推薦房貸幾年最划算就輕易提出申請喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 店面貸款成數多少?有哪些貸款限制?5分鐘快速掌握!

- 老屋貸款怎麼貸?3提高額度方式、注意事項全攻略!

- 房屋修繕貸款懶人包!最新銀行方案、利率比較看這篇

- 信貸轉貸划算嗎?利率、費用、試算範例都在這篇!

- 房屋增貸缺點有哪些?不適合族群、替代方案總整理!

- 【高雄房貸方案整理】利率成數、注意事項快速了解!