(更新日期:2024/09/30)

不少人在辦理購屋貸款時會一起申請寬限期,以減輕房貸前期的還款壓力。寬限期是什麼?有哪些優缺點?如果你想要了解,趕快跟著我們一起往下看!

寬限期是什麼?

寬限期是指貸款人在房屋貸款期間,向銀行申請一定期限內只繳利息,不需要繳本金,以減輕房貸前期的還款壓力。一般銀行房貸提供的寬限期為2~3年,最長可達5年,但實際年限和是否可申請仍需要以各銀行的規定為準。

寬限期試算

以房屋貸款金額700萬元,貸款利率2.06%,貸款年限30年,寬限期3年為例,下列是寬限期3年和無寬限期的比較:

| 寬限期3年 | 無寬限期 | |

|---|---|---|

| 月付金額 | • 前3年:12,017元 • 第4年起:28,185元 | 19,444元 |

| 總繳本金 | 700萬元 | 700萬元 |

| 總繳利息 | 256萬元 | 239萬元 |

| 本息合計 | 956萬元 | 939萬元 |

從上表可以看到,雖然申請寬限期的前3年月付金較少,但第4年起月付金變多,且總繳利息和本息合計都比未申請寬限期高,因此想申請寬限期的民眾一定要考慮清楚。

寬限期優缺點

寬限期優點

- 降低還款壓力:寬限期內只需要負擔利息,不用清償本金,可減輕還款壓力。

- 可自由運用資金:由於寬限期內不用繳本金,還款金額較少,可將省下的資金做其他用途。

寬限期缺點

- 總繳金額增加:寬限期結束後每月需要繳納的本金增加,利息也會提高,總繳金額比未申請寬限期還多。

- 還款負擔增加:寬限期結束後須將前期未償還的本金和後期應繳本金、利息平均攤還,且寬限期會壓縮後期的本金還款年限,導致還款負擔增加。

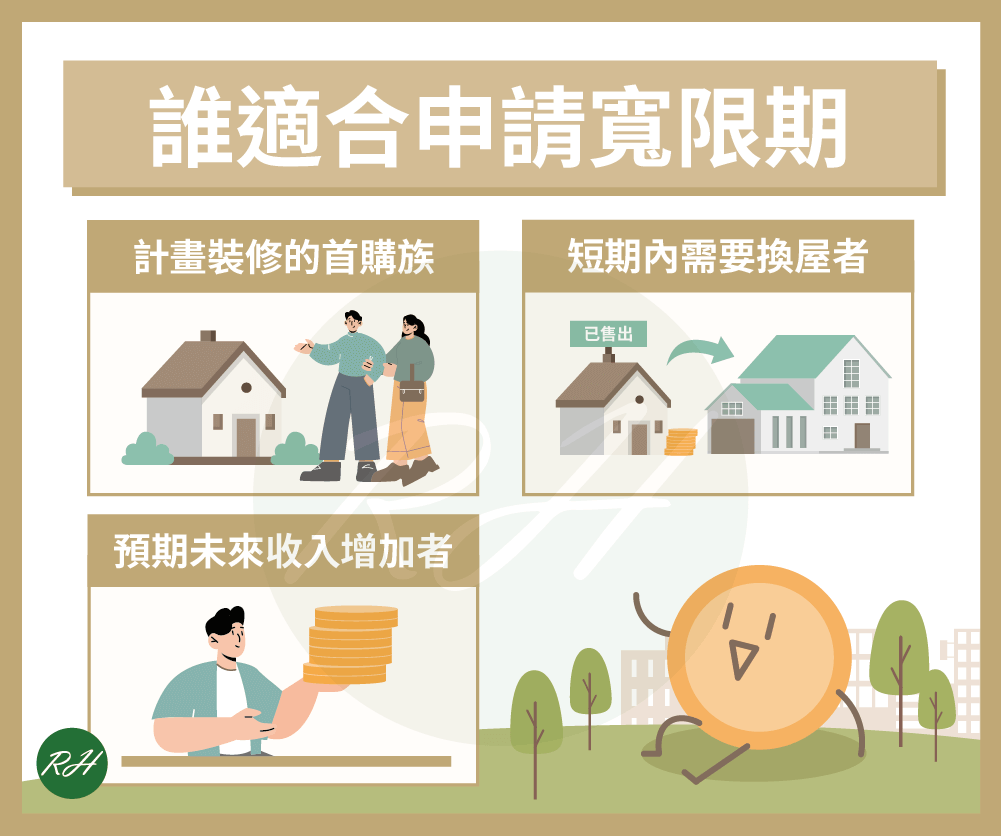

誰適合申請寬限期?

由於寬限期滿後貸款人必須平均攤還本金和利息,每月還款金額會增加,因此不是每個人都適合申請寬限期。通常寬限期適合以下3種族群申請:

- 計畫裝修的首購族:許多首購族在買房時會有裝潢、整修房屋的需求,可以申請寬限期,將前期省下的資金運用在裝修費用上。

- 短期內需要換屋者:若因租約到期、家庭成員增加等原因需要短期內換屋者,可以先購買新屋並申請寬限期,避免原房屋出售後沒有屋子可住。將原房屋賣出後,可將獲得的資金用來支付寬限期結束後的月付金。

- 預期未來收入增加者:如果貸款人預期未來2~3年內收入會穩定增加,例如獲得獎金、投資獲利等,可以申請寬限期來有效分配金流。

申請寬限期資格

每間銀行寬限期申請條件都不同,以下是基本的寬限期條件:

- 信用狀況良好

- 年滿20歲以上的中華民國國民

- 購買的房屋須為自用住宅,且坪數大於15坪(通常房屋坪數較小、購屋目的為非自住者,寬限期審核不一定能通過)

寬限期有哪些限制?

根據中央銀行最新的信用管制措施規定,銀行辦理以下自然人購屋貸款項目不能提供寬限期:

- 第2戶購屋貸款

- 購置高價住宅貸款

- 第3戶以上購屋貸款

- 名下有房屋者第1戶購屋貸款

其中關於名下有房屋者第1戶購屋貸款無寬限期的規定,是2024年9月新推出的打房政策,管制範圍包含有房無貸款者、持分房屋者,以及因繼承取得房屋者,主要目的是希望加強打房政策,避免符合上述情況者透過寬限期來購屋投資、炒房。

▶ 相關文章 打房政策2026總整理!一次了解信用管制、稅制影響

寬限期常見問題

若貸款人每月有正常還款,且信用狀況良好、收入穩定,通常銀行會同意寬限期延長,但寬限期越長,總繳金額越多,因此申請前一定要評估自己是否可以負擔。

可以,但如果你想要在寬限期期間還本金,必須依照合約支付違約金給銀行。

如果在貸款期間有使用寬限期的需求,可以和銀行協商申請寬限期,但是否能通過需要視各銀行規定。

如果寬限期滿,但仍還款困難,除了向銀行申請延長寬限期,也可以透過轉貸到新銀行,不僅能重新申請寬限期,也可以降低還款利率、延長還款年限。

結語

雖然寬限期好處是可以減輕房貸前期還款壓力,但寬限期結束後還款金額和利息也會增加,提醒你,申請前一定要評估自己的還款能力是否能負擔,並做好還款計畫,以免之後面臨無力還款的情況。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 【台南持分貸款】這樣辦!讓你輕鬆周轉資金

- 【清償證明申請】看這裡!5重點讓你輕鬆上手

- APR總費用年百分率怎麼看?計算因素、注意事項全解析

- 代辦中途不辦會怎樣?風險、常見問題一次看!

- 保單借款缺點要注意!不適合族群&替代方案一次掌握

- 信保基金是什麼?5分鐘完整解析!