(更新日期:2026/02/23)

為了控制房市交易秩序及壓制房價飆漲,中央銀行及內政部、財政部聯合推出政策以抑制炒作、穩定房市,目的在於保護真正的房屋首購者。

完整的打房政策有哪些呢?以下是2026年最新打房政策及相關影響,馬上一起來了解!

打房政策組合措施

打房政策指政府為抑制房價飛快上漲、降低投機炒作以穩定金融市場所制定的一系列措施組合,常見以下4類政策工具:

- 信用管制(限制房貸成數)

- 交易行為限制(平均地權條例)

- 房價市場資訊透明化(實價登錄)

- 稅制調整(提高交易或房屋持有成本)

接下來將為你依序詳細介紹。

打房政策一:第七波房市管制

第七波信用管制

2024年9月19日央行實施第七波信用管制,以下是最新的央行不動產貸款放貸成數規定:

| 貸款項目 | 內容 | ||

|---|---|---|---|

| 公司法人 | 購置住宅貸款 | 4成(無寬限期)→3成(無寬限期) | |

| 自然人 | 購屋貸款 | 名下有房屋者第1戶 | 無限制→無寬限期 |

| 第2戶 | 特定地區6成(無寬限期)→全國皆5成(無寬限期) | ||

| 第3戶(含)以上 | 4成(無寬限期)→3成(無寬限期) | ||

| 購置高價住宅貸款 | 4成(無寬限期)→3成(無寬限期) | ||

| 餘屋貸款 | 4成→3成 | ||

由上表可得知,央行對房屋持有者不僅完全取消二購的寬限期,持有2戶以上、公司法人及豪宅的貸款成數也全數下調;餘屋貸款成數下降也會迫使建商必須以正常或較優惠的房價來維持銷售量。

存款準備金率調升

中央銀行將原本5.75%的存款準備金率調升1碼(0.25%),變成6.00%,銀行必須將更高額的準備金存進央行,在調度資金減少的情況下,會更嚴格限制未來的貸放金額。

※名詞解釋—存款準備金率:指法定準備金與存款總額的比例。當民眾將錢存進銀行後,銀行須將一定比例的金額存進中央銀行作為法定準備金,以隨時因應存款客戶的提款需求。

打房政策二:平均地權條例

為抑制預售屋炒作及換約的亂象,2021年內政部提出平均地權條例修正草案,並於2023年7月1日正式上路。平均地權條例修法5點內容如下:

解約申報登錄

若有解除預售屋買賣契約的情形,建商、代銷業者必須在30日內辦理登錄申報(實價登錄會顯示交易「已解除」),否則將按戶(棟)處罰3萬~15萬元。

重罰炒作行為

| 違規行為 | 處罰 |

|---|---|

| 意圖影響交易價格、製造熱銷假象等不動產炒作行為,造成民眾恐慌及市場交易不安 | 處100萬~500萬元罰鍰(期限內未改善可連續處罰) |

| 處3年以下徒刑或併科罰金100萬~5000萬元 |

管制私法人購屋

私法人購買住宅必須檢附使用計畫說明用途(例如作為員工宿舍、衛生福利機構使用等),經中央主管機關許可,才能購入住宅,而私法人取得住宅後的5年內不能辦理移轉、讓與或預告登記。

限制換約或轉售

- 購買人不得讓與或轉售預售屋和、新屋的契約給第三人(配偶、直系、二親等內旁系血親或特殊情形除外)

- 賣方(即建商)不能同意或協助買賣契約讓與或轉售

有以上情形者,將按戶(棟)處罰50萬~300萬元罰鍰

建立檢舉獎金制度

如果民眾發現有不動產炒作銷售、買賣或成交資訊申報違規者可向地方政府檢舉,經查證屬實後,地方政府會核發實收罰鍰30%(最高1000萬元)作為檢舉獎金。

▶ 資訊來源 內政部全球資訊網

▶ 相關文章 平均地權條例是什麼?詳細規範內容一次看!

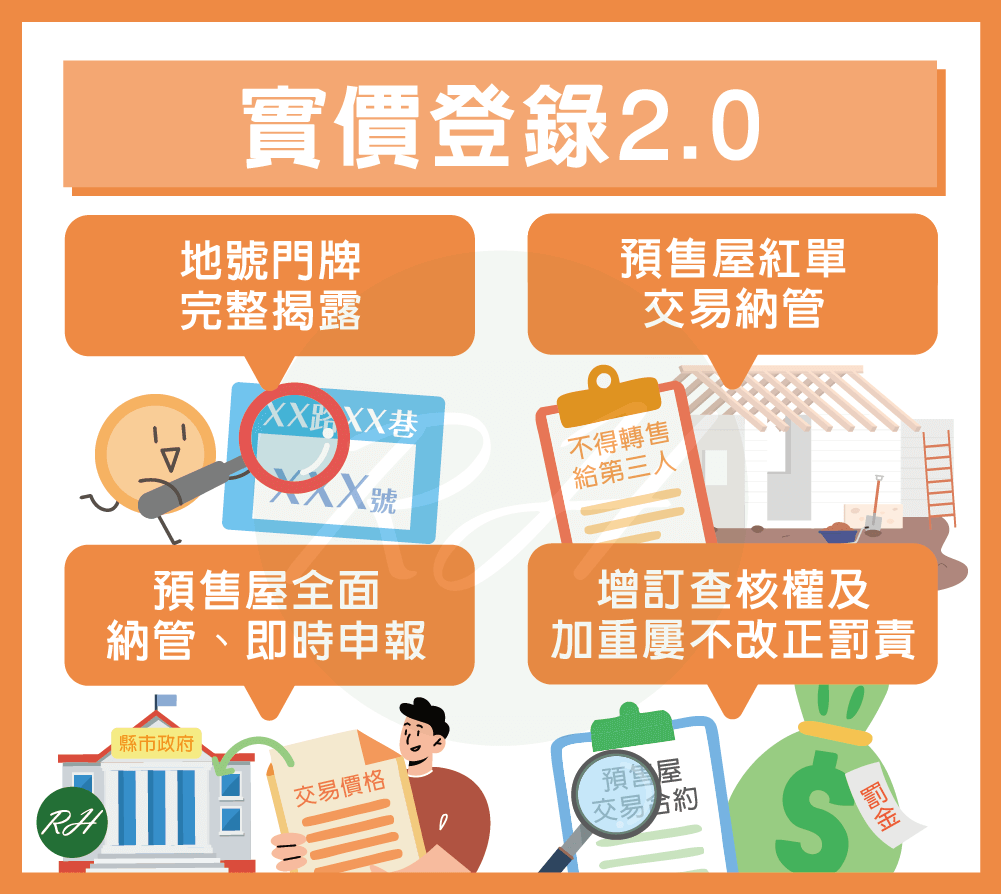

打房政策三:實價登錄2.0

為了改善因房市資訊不對稱所造成的買賣雙方權益受損問題,2021年內政部推出「實價登錄2.0」,以下為4點主要實施內容:

地號門牌完整揭露

- 不動產成交須揭露完整詳細的地號、門牌資訊

- 2021年8月1日起已提供查詢的300多萬筆交易資訊可溯及揭露

預售屋紅單交易納管

- 銷售預售屋者向購買人收受訂金,應以書面合約確立事項

- 不得約定保留出售、保留買賣契約權利及其他不利於購買人等事項

- 購買人不得將書面契據轉售給第三人

有以上情形者,違者按戶(棟)處15萬~100萬元罰鍰。

預售屋全面納管、即時申報

- 預售屋業者於銷售前,應將建案資訊及定型化契約報請縣市政府備查

- 預售屋簽約買賣契約日起30日內,申報交易價格等資訊

增訂查核權及加重屢不改正罰責

- 縣市政府可向交易當事人要求查閱相關文件或說明

- 內政部也可向相關機關或金融機構查閱相關文件(如有不實申報登錄)

未在期限內申報、申報價格或面積不實等情形,可按戶(棟)處3萬~15萬元罰鍰,經2次處罰仍未改正者,可加重按次處30萬~100萬元罰鍰。

▶ 資料來源 內政部地政司全球資訊網

打房政策四:房地合一稅2.0、囤房稅2.0

為了防止投資客短期炒作房地產,房地合一稅2.0延長了個人短期房地交易所得課徵高稅率的持有期間:

| 個人 | 適用稅率 | 房地合一稅1.0 | 房地合一稅2.0 |

|---|---|---|---|

| 境內居住者 | 45% | 1年以內 | 2年以內 |

| 35% | 超過1年未逾2年 | 超過2年未逾5年 | |

| 20% | 超過2年未逾10年 | 超過5年未逾10年 | |

| 15% | 超過10年 | 超過10年 | |

| 非境內居住者 | 45% | 1年以內 | 2年以內 |

| 35% | 超過1年 | 超過2年 |

另外,若是自住房地持有並設籍滿6年,課稅所得400萬以下者,為免稅且交易不受影響(超過部分維持稅率10%)。

▶ 更詳細的房地合一稅規定可看 房地合一稅2.0修改內容有哪些?如何計算?

而囤房稅則是針對名下持有房屋數量來課徵稅費,屬於「只要持有就要課稅」的財產稅,於每年5月份按時繳納:

| 項目 | 舊制 | 囤房稅2.0 |

|---|---|---|

| 歸戶方式 | 縣市分別歸戶 | 全國歸戶 |

| 囤房稅率 | 1.5%~3.6% | 2%~4.8% |

| 地方政府訂定差別稅率 | 可訂定(未強制) | 須訂定(強制) |

| 必要條件 |

| |

| 新增條件 | 無 | 須辦理「戶籍登記」(確保為真正自住用途) |

以上表規則來看,就算是不同縣市,只要全國合計超過3戶,都將被課徵囤房稅;另外,若建商興建的住家用房持有2年未銷售,也須課徵2%~4.8%稅費。

※貼心提醒:囤房稅2.0新增的戶籍條件,指的是名下房屋若無本人、配偶或直系親屬設籍在內,就會被判定為囤房(空屋);也就是說,就算名下房屋在3戶以內,但若未設戶籍,一樣會被課稅喔!

打房政策影響?

房價上漲的原因不只有投資客炒房,還有建築材料價格升高、土地稀少、勞工短缺等因素,儘管打房政策能減少投機客擾亂房市,卻對建商、換屋者、購屋自住者帶來不小的影響,以下分別說明:

| 對象 | 現實影響 |

|---|---|

| 建商 | 房市交易下降,建商須面對資金周轉及公司運作壓力 |

| 換屋者 | 若舊屋無法在規定時限內出售,會影響購買新屋的資金 |

| 購屋自住者 | 信用管制導致銀行核貸更嚴格,買房自備款可能增加 |

如果政府想健全房市、壓低房價,除了打擊炒房的投資客,也必須改善、提升民眾的經濟實力,且合理分配資源、妥善規劃居住正義政策,以免過度打房而影響房地產交易量,甚至造成未來房市動盪。

▶ 更多住宅政策請看 社會住宅如何申請?3分鐘了解申辦細節!

打房政策下的購屋族應做哪些準備?

在政策嚴防房市混亂的情況下,買房的整體資金規劃將比以往更重要,建議可由以下4點作為購屋前的評估:

- 能力範圍內提高自備款比例

- 隨時留意房屋稅制的政策變動

- 事先請銀行鑑價、試算房貸成數

- 估算自身購屋前後的負債比及還款能力

打房政策常見問題

有,為了保障一般民眾的購屋、換屋權益,央行宣布選擇性信用管制規範之協處措施,規定符合以下情況的自然人可排除適用第七波信用管制措施:

•因繼承取得的房屋(非高價住宅)及房貸

•購屋貸款撥款後1年內出售舊屋並完成產權移轉登記

•已簽訂購屋合約且即將申貸,或是已申辦青年安心成家購屋優惠貸款,且購買的房屋不是高價住宅

雖然央行宣布目前沒有推出打房政策第八波的計畫,但面對不少民眾因打房政策而無法順利申請銀行貸款購屋、換屋的情況,央行表示若總量管制措施影響到民眾購屋或換屋權益,將會視情況檢討並調整政策。

結語

以上是最新的打房政策總整理。根據目前情形來看,政府的打房政策仍可能會持續更新,如果民眾想購屋,建議一定要隨時關注政府和央行打房政策,並且詳細了解最新的房市情況喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 【地上權】是什麼?地上權房屋值得買嗎?

- AB約是什麼?簽約前2大風險一定要注意!

- 不動產役權如何設定?6要點一次告訴你!

- 以房養老划算嗎?申請前必看的6大重點!

- 公告地價、公告現值差別?用1表格帶你快速了解!

- 公益出租人是什麼?7大申辦面向看這裡!