(更新日期:2024/12/12)

為了加強打房效果,2024年9月19日中央銀行推出第七波信用管制,其中針對餘屋貸款也有更新規範,本文將說明餘屋貸款成數、利率、限制和申請資訊,一起往下了解!

▶ 更多打房政策知識請看 打房政策2024總整理!4大政策內容都在這

餘屋貸款是什麼?

根據中央銀行對金融機構辦理不動產抵押貸款業務規定第2條第10項,餘屋是指屋齡5年內且仍維持建物第一次所有權登記的住宅(含基地),一般餘屋有以下2種類型:

- 已經完工且取得使用執照,可直接入住,但未售出的新成屋。

- 建商公開銷售後,但未售出的房屋(包含未興建、興建中、已完工的建案)。

餘屋貸款意思是建商以餘屋作為擔保品,向銀行申請貸款,由於餘屋貸款只限建商可以申請,一般民眾無法申辦,因此又可稱為建商保留戶貸款。通常建商銷售房屋到一定程度後,會將尚未清償完的土地貸款轉成餘屋貸款,以延長還款年限。

※貼心提醒:因餘屋貸款申請對象以建商為限,所以餘屋貸款不屬於房屋貸款,而是企業貸款的一種。

餘屋貸款成數、利率多少?

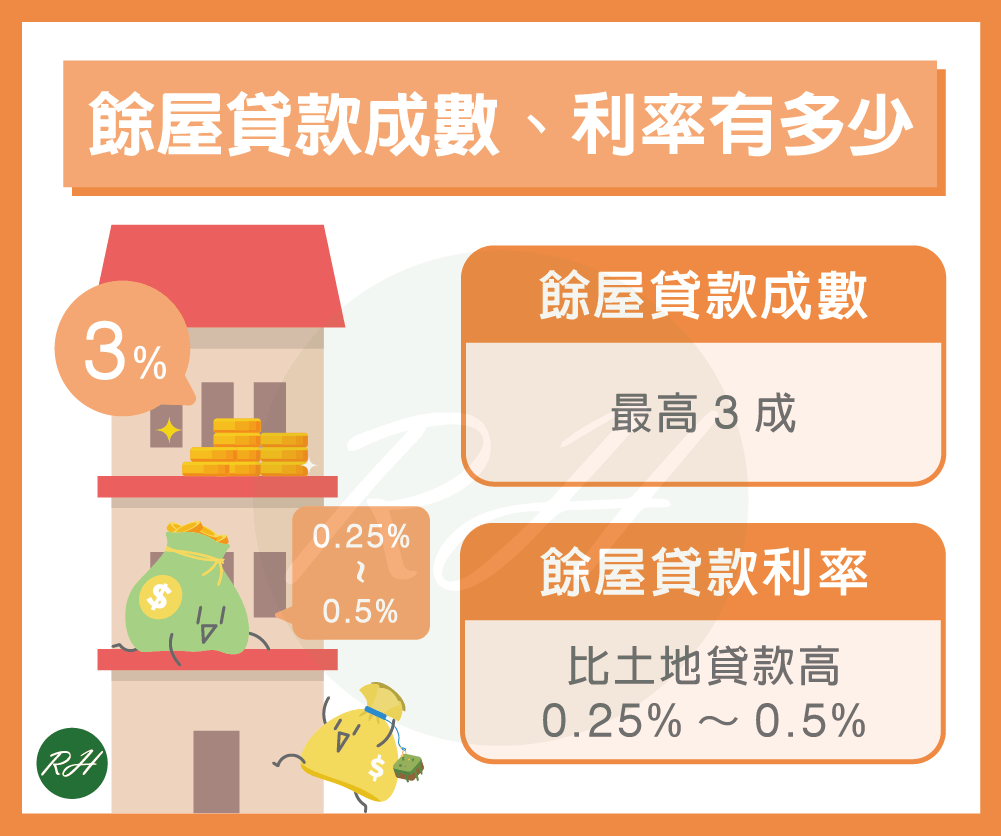

餘屋貸款成數

根據中央銀行最新的信用管制措施規定,餘屋貸款最高成數為3成,且不能以週轉金或其他名目額外增加貸款金額。除了央行的規定,銀行也會評估建商的信用狀況、市場需求、房屋價值和坐落地區的經濟情形等決定核貸成數。

餘屋貸款利率

由於對銀行來說,餘屋貸款的借貸風險較高,所以核貸利率比土地貸款高0.25%~0.5%,但通常建商銷售時會將增加的利息算進房屋售價,以免因利息提高而造成虧損。

餘屋貸款限制有哪些?

由於台灣房價持續上漲、民眾購屋需求大,有些建商會保留一些房屋,等到房價升高到一定程度後再銷售,並在銷售前向銀行申請餘屋貸款,以從中取得更多利潤。為了避免建商藉此炒房,關於餘屋貸款央行限制如下:

- 擔保品:僅接受貸款時提供的擔保品,貸款期間不能更換。

- 貸款成數:最高3成。

- 貸款年限:最長3年。

- 循環動用:每次只限一個建案,不能循環動用。

- 還本規定:第2年起須還本金10%~20%,不能等到期時才一次還款。

- 票券公司調整:發行的1年期本票到期後須降低額度。

※貼心提醒:有些銀行不承辦非自家土建融案件的餘屋貸款,因此申請前一定要向銀行詢問。

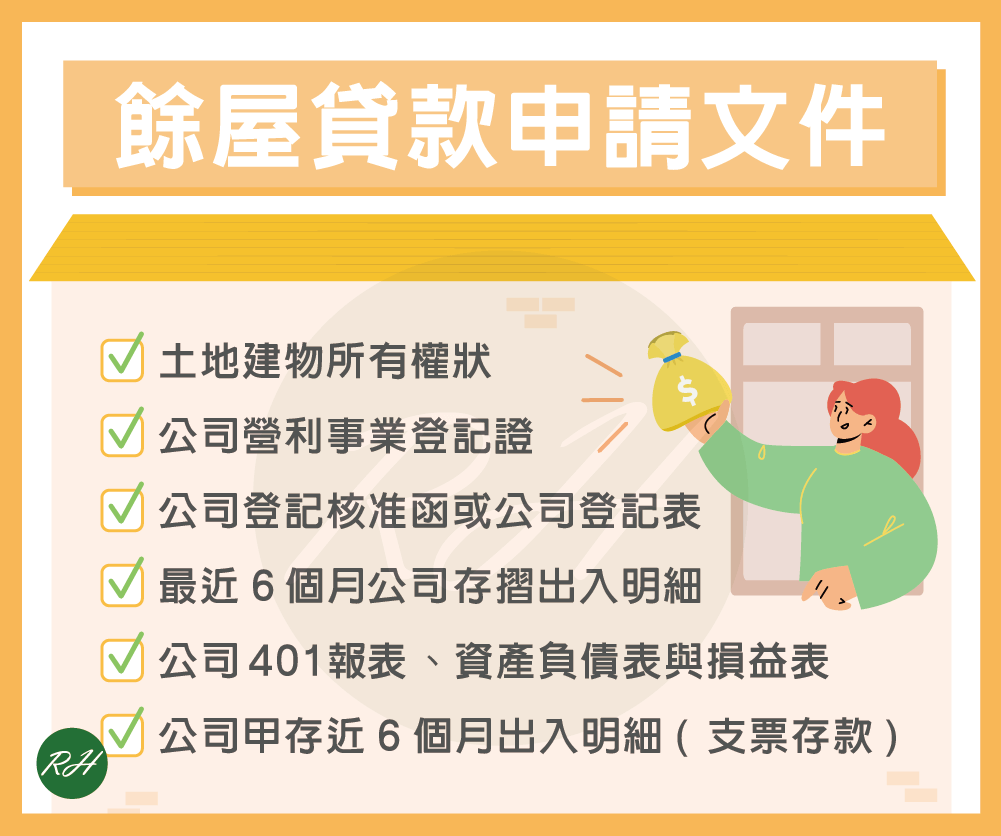

餘屋貸款申請文件

- 土地建物所有權狀

- 公司營利事業登記證

- 公司登記核准函或公司登記表

- 最近6個月公司存摺出入明細

- 公司401報表、資產負債表與損益表

- 公司甲存近6個月出入明細(支票存款)

餘屋貸款流程

- 申請:備妥上述文件,向餘屋貸款銀行提出申請。

- 審核:銀行評估房屋價值,並審核貸款人提供的資料,規劃貸款方案後再回報給貸款人。

- 對保:貸款人同意方案後,雙方見面確認貸款合約內容,確定沒問題後即可簽約。

- 設定:須到地政事務所辦理抵押權設定。

- 撥款:設定完後就會撥款到貸款人帳戶。

除了銀行,餘屋貸款還可找誰辦?

如果因條件不符合而被銀行拒貸,或是覺得銀行餘屋貸款3成額度太低,也可以向審核寬鬆的民間貸款公司申貸。民間餘屋貸款推薦榮華行銷,我們不看建商信用狀況、不限房屋條件,最高可貸到房屋市價9成,且可隨借隨還不綁約,若急需要週轉金,甚至當天就能撥款,歡迎聯繫我們!

結語

從目前的房市情況來看,央行仍可能持續更新信用管制規定,如果擔心銀行因央行打房政策而更加限制貸款條件和方案,也可以向合法、專業的榮華行銷申貸,讓我們協助你解決資金問題。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢