(更新日期:2025/06/25)

有時在電視上可能會看到債務人逃跑,導致保證人必須清償龐大債務的新聞。保證人是什麼?有哪些類型和風險?又該如何自保?就讓榮華行銷來為你詳細介紹保人吧!

保證人是什麼?有哪些類型?

根據民法第739條,保證人是指借款人不履行債務時,必須代替借款人負擔清償債務責任的人,通常保證人有以下2種類型:

一般保證人

一般保證人可主張「先訴抗辯權」,根據民法第745條規定,當債務人不履行債務時,債權人須先對債務人的財產強制執行而無效果後,才能要求保證人代為償還,否則保證人可以拒絕清償。

連帶保證人

連帶保證人無法主張「先訴抗辯權」,因此對於債權人來說,保證人和債務人具有相同的清償債務責任,當債務人不履行債務時,債權人不用先對債務人的財產進行強制執行,就可直接向保證人要求償還債務。

了解2種保證人的意思後,以下快速比較2者的差別:

| 保證人類型 | 一般保證人 | 連帶保證人 |

|---|---|---|

| 是否有先訴抗辯權 | 有 | 無 |

| 債務清償順序 | 保證人只需要清償強制執行後的剩餘債務 | 債權人可直接向保證人要求清償債務 |

| 須承擔的責任和風險 | 較低 | 較高 |

※貼心提醒:根據民法第740條規定,除非契約另有訂定外,保證人保證的債務範圍包含主債務的利息、違約金、損害賠償及其他從屬於主債務的負擔。但依民法第741條規定,保證人負擔的債務不能超過主債務的限度。

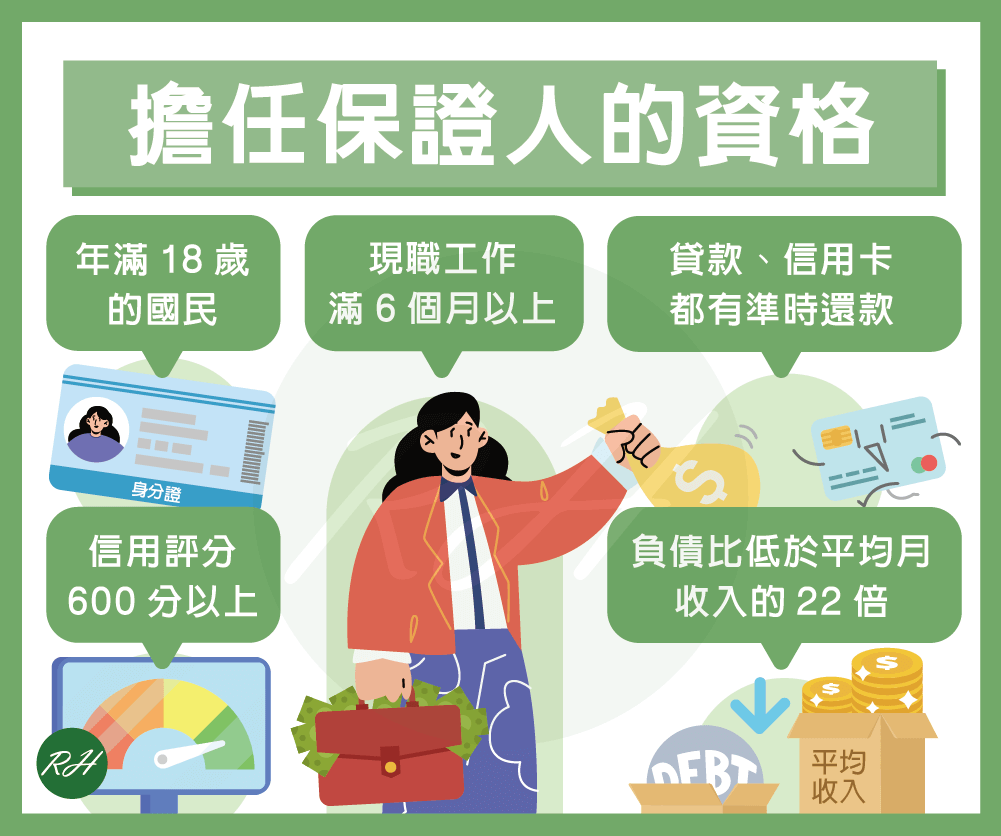

擔任保證人資格?

擔任保證人有什麼風險?

- 貸款額度減少:若擔任連帶保證人,銀行會將擔保的金額算入貸款額度,導致可貸額度減少。但如果當一般保證人,除非是向債務人貸款的銀行申貸,否則貸款額度不會被擔保金額占用。

- 降低信用評分:擔任保證人後,信用報告上會被註記,如果債務人沒有履行債務,保證人的信用評分也會降低,可能影響未來與銀行辦卡、貸款的過件率。

- 影響自身財務:當債務人無力償還債務時,保證人必須將自己的財產拿去清償;若積欠的債務非常多,可能連名下的不動產或動產都會被查封法拍,嚴重影響自己的財務狀況和生活品質。

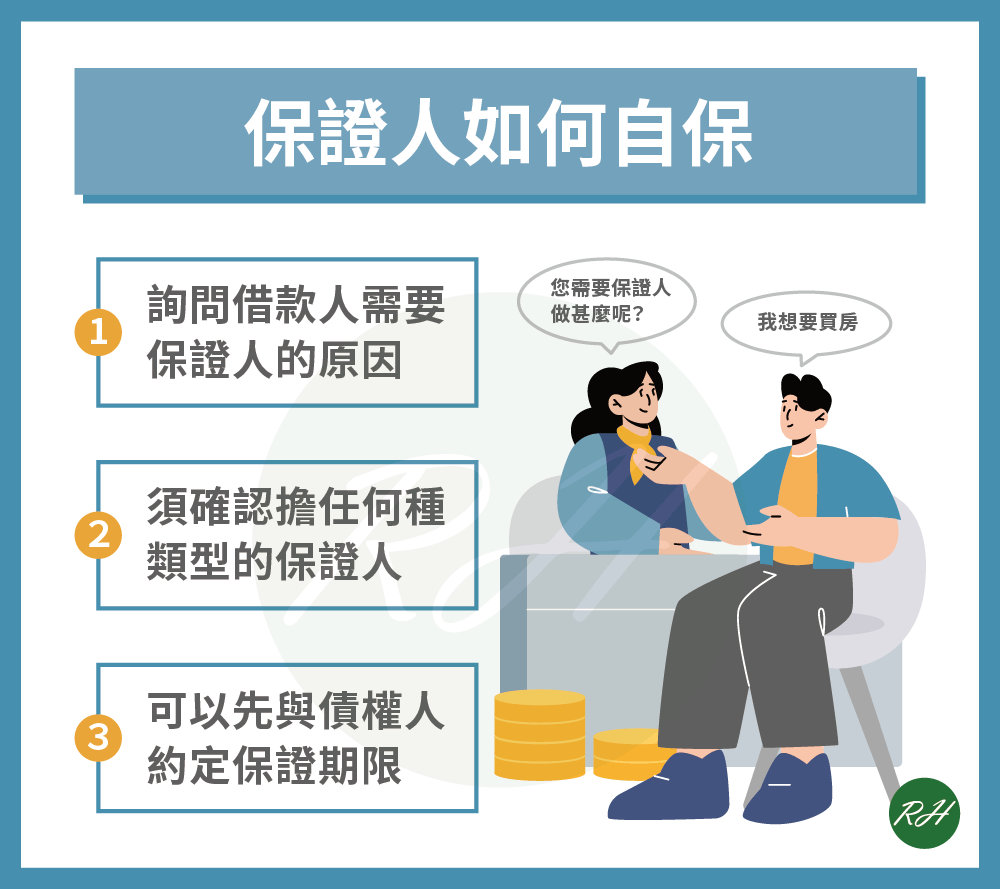

保證人如何自保?

如果需要擔任保證人,該如何避免上段提到的風險?以下提供你3種自保方式:

詢問借款人需要保證人的原因

申請貸款一定要保人嗎?不一定,根據銀行法第12-1條第1項、第2項規定,銀行辦理自用住宅放款及消費性放款,不得要求借款人提供連帶保證人;若已取得價值足夠的擔保時,不能要求借款人提供保證人。因此擔任保證人前,一定要向借款人詢問為何需要保證人,並評估該原因是否合理。

須確認擔任何種類型的保證人

由於連帶保證人承擔債務的責任、風險會比一般保證人還高,如果要擔任保證人,通常會建議以一般保證人為主。因此簽訂保證合約前,一定要仔細確認合約標註的是一般保證人還是連帶保證人。

可以先與債權人約定保證期限

如果評估借款人信用條件和還款能力後覺得承擔債務的風險很高,可以先與債權人約定保證期限。根據民法第752條規定,約定保證人僅在一定期間內為保證者,如果債權人在約定期間內對保證人沒有提出清償債務的請求,保證人免責。若債權人約定期滿後要求保證人清償債務,保證人有權利拒絕。

保證人常見問題

根據民法第750條第1項規定,只要符合以下情形之一,連帶保證人可向債務人請求解除保證責任:

• 主債務人的財產明顯減少。

• 保證契約成立後,主債務人的住所、營業所或居所有變更,導致向其請求清償發生困難者。

• 主債務人履行債務遲延者。

• 債權人依確定判決得令保證人清償者。

有,根據民法第747條,向主債務人請求履行,及為其他中斷時效之行為,對於保證人也會產生效力,也就是說,連帶保證人的債務追訴期跟債務人一樣都是15年(民法第125條)。但需要注意的是,銀行會透過換發債權憑證來延續債權,因此即使已超過本金的追溯期,銀行還是可以追討利息和違約金。

▶ 相關文章 債權憑證是什麼?聲請、換發方式一次了解!

需要,但根據民法第1148條第2項規定,繼承人對於被繼承人的債務,只需要以因繼承所得遺產為限,負清償責任。

結語

以上是保證人的介紹。當保人有不少風險,建議大家擔任前必須謹慎考慮,如果需要擔任保人,也要注意上述提到的自保方式,才可保障自身權益。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 《大債時代》你我都生存不了負擔不起的未來

- 【2026綜所稅免稅額】一篇了解計算步驟、申報方法!

- 【警示帳戶】不能領錢怎麼辦?看完這篇就知道如何解除!

- 401報表是什麼?5大面向認識企業貸款必備文件!

- 人頭帳戶有罪嗎?相關刑責、處理方式懶人包!

- 什麼是被動收入?如何才能創造被動收入呢?