(更新日期:2024/02/23)

台灣將進入超高齡社會,但65歲以上的老年人在退休後總會面臨退休金不夠用的問題,想申辦以房養老貸款,卻又不明白是否划算,就讓榮華行銷帶你了解以房養老的所有細節吧!

以房養老是什麼?

以房養老意思是貸款人將名下房屋抵押給銀行,銀行會鑑定房屋價值來決定貸款額度,並在貸款年限內每月撥款給貸款人作為養老金。由於此貸款模式與一般房屋抵押貸款資金流向相反,又可稱為「不動產逆向抵押貸款」。

貸款人在以房養老期間過世,就會「視同契約到期」,銀行會停止撥款。若貸款人無繼承人或繼承人無法償還貸款,銀行就會向法院聲請拍賣該房屋,以拿回本金及利息。

▶ 相關文章 房屋抵押貸款是什麼?申辦管道與流程一次了解!

以房養老優缺點

以房養老優點

申請以房養老的年長者,可能會有以下的以房養老心得:

- 仍保有房屋居住權:貸款人在以房養老期間仍可以繼續居住在房屋內,無須面臨沒有地方可住的情況。

- 每月有穩定的經濟來源:銀行會每月撥款給貸款人,不必擔心無人照顧或生病時手上沒有現金可用的情形。

- 減輕子女壓力、享受晚年生活:貸款人可以透過年輕時買的房子,申請以房養老貸款,取得一筆穩定的資金,不僅可以減輕子女的負擔,也能輕鬆的享受晚年生活。

以房養老缺點

雖然以房養老貸款優點很多,但也隱藏著一些缺點和風險。以下將從幾個層面來分析:

- 貸款年限到期:一般以房養老貸款年限最長35年,若是貸款年限到期,借款人卻還健在,很可能會發生後續無力償還,導致房屋被銀行拍賣的情況。

- 可貸成數較低:目前銀行以房養老的最高成數僅有7成,對於房屋鑑價也較為保守,若為6都以外的縣市或都市邊界,可貸額度有限,可能連支付生活費都有問題。

- 子女繼承意願問題:由於涉及到房屋繼承的問題,銀行會要求法定繼承人擔任通知義務人,甚至要填寫同意書才可辦理,若申辦貸款前沒有和子女做好溝通,可能導致辦理過程不順利。

- 撥款金額逐漸減少:根據每間銀行方案進行以房養老試算,會發現幾乎多數銀行都出現利息內扣的現象,每月撥款金額會逐漸減少,這也是多數人認為以房養老不划算的原因。

以房養老條件

- 具完全行為能力人

- 持有完整房屋所有權者

- 與銀行關係良好、信用優良者

- 年滿60歲的本國自然人(部分銀行為55歲或65歲)

※貼心提醒:多數銀行在申請條件中會備註「屋齡+貸款年限≦60,年齡+貸款年限≧90」,因此也要注意年齡與屋齡是否有在申辦銀行的以房養老規定中。

以房養老銀行方案

| 銀行 | 貸款成數 | 貸款利率(年) | 貸款年限 |

|---|---|---|---|

| 中國信託 | 最高7成 | 2.79%起 | 最長30年 |

| 兆豐銀行 | 最高7成 | 2.488%起 | 最長30年 |

| 合作金庫銀行 | 最高7成 |

| 最長35年 |

| 台灣企銀 | 依該行不動產鑑估規定辦理 | 本行定儲(月)+0.77%;目前2.51%起 | 7~30年 |

| 台灣土地銀行 | 最高7成 | 2.51%~3.29%機動計息 | 最長30年 |

| 高雄銀行 | 最高7成 | 2.81%起機動計息 | 最長30年 |

| 華南銀行 | 依該行鑑估辦法核定 | 3.19%起 | 7~30年 |

| 台灣銀行 | 最高7成 | 2.285%~3.085% | 最長30年 |

| 安泰銀行 | 未提供 | 2.61%起 | 最長30年 |

| 彰化銀行 | 最高2000萬 | 2.56% | 7~30年 |

| 第一銀行 | 未提供 | 2.55%~4.00% | 最長20年 |

| 陽信銀行 | 依該行不動產鑑價規定核定 | 2%~2.5% | 7~25年 |

| 玉山銀行 | 最高6成 | 2.75%起 | 最長30年 |

| 台新銀行 | 未提供 | 2.85%起 | 最長30年 |

| 上海商銀 | 最高7成 | 2.61%~2.81%起 | 最長30年 |

以上為15間辦理以房養老貸款的銀行,只要年齡符合,並擁有建物所有權,即可以房產申請貸款,最高可貸至房價7成,作為自己的日常開銷費用。

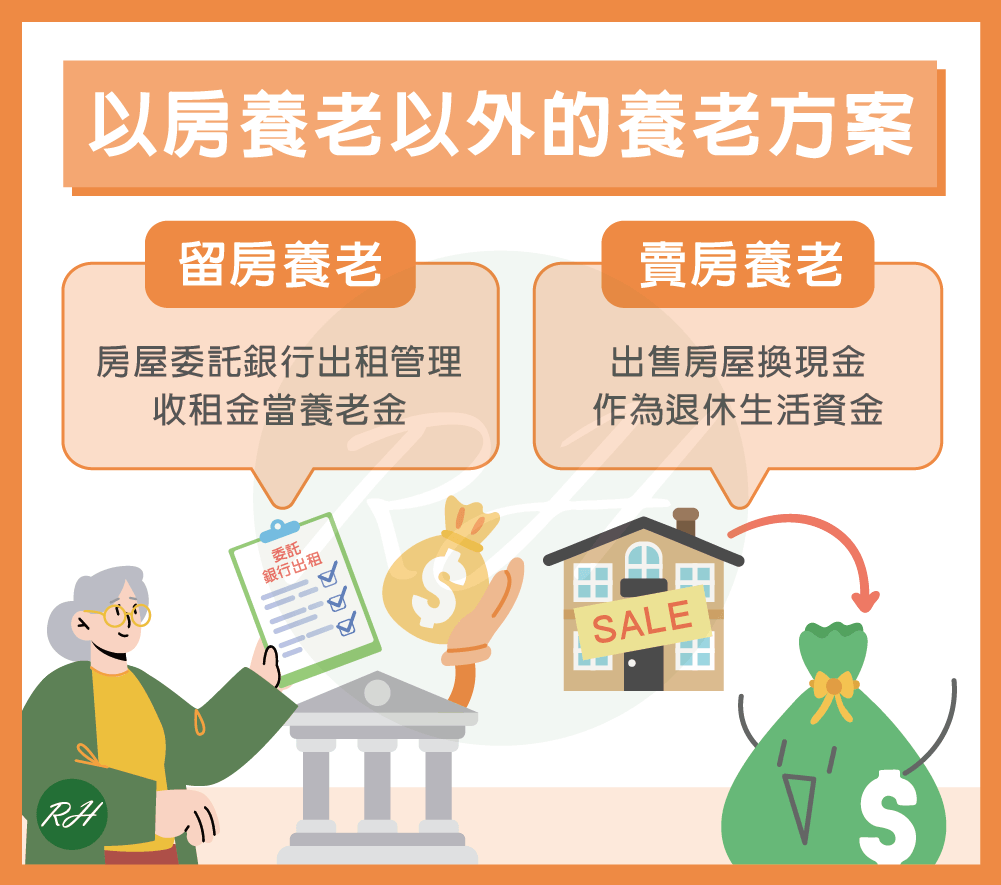

以房養老以外還有哪些養老方案?

除了以房養老,市面上還有留房養老和賣房養老2種常見的養老方案:

留房養老

指房屋所有權人到銀行成立信託帳戶,並將房屋委託給銀行出租、管理,而銀行會將每月租金扣除信託管理費,剩下的金額就作為房屋所有權人的養老金。留房養老的特色是房屋所有權人過世後,繼承人可以繼承房屋,不用還款給銀行。

賣房養老

指房屋所有權人出售房屋,並將賣屋金額作為養老金使用,賣房養老的優點就是有機會獲得高額資金,但房價容易受到房市波動的影響,較適合名下有多間房屋且擅長投資理財者。

以房養老常見問答

• 多屋者:若名下有多間房屋,且坐落地點和屋況良好,可貸成數較高,無須擔心子女未來無房屋繼承,也可以依靠房屋自給自足,安享晚年。

• 單身老人:目前銀行所提供的以房養老方案較適合單身老人,不必離開熟悉的環境,還能有一筆資金可以度過晚年生活。

可以,但賣屋所得必須優先清償以房養老貸款,清償完後還需要塗銷抵押權設定,才能進行新交易的產權變更登記。

不會,除非以房養老貸款合約中有特別註明,否則原則上銀行仍會繼續每月撥款。

結語

以上就是關於以房養老貸款的介紹,榮華行銷提醒民眾,於退休前就應根據自己的勞退、國民年金去計算退休金的額度,若有不足之處再考慮申請以房養老貸款會更好,不要等到退休後才急忙申請,事先做好理財規劃,才能退休退得有錢又有閒!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 【地上權】是什麼?地上權房屋值得買嗎?

- AB約是什麼?簽約前2大風險一定要注意!

- 不動產役權如何設定?6要點一次告訴你!

- 以房養老划算嗎?申請前必看的6大重點!

- 公告地價、公告現值差別?用1表格帶你快速了解!

- 公益出租人是什麼?7大申辦面向看這裡!