(最後更新日期:2025/07/10)

在眾多房貸類型中,指數型房貸是不少人會選擇的房貸方案之一。什麼是指數型房貸?與傳統型房貸有什麼差別?申請指數型房貸好嗎?如果你準備買房也正苦惱該申請何種貸款方案,千萬不可錯過本篇文章!

▶ 更多房貸類型請看

固定型房貸好嗎?詳閱契約內容才不吃虧

抵利型房貸抵什麼利?你不可不知的貸款方法

指數型房貸意思是什麼?

指數型房貸是最常見的房貸種類,利率計算方式為「定存利率+加碼利率」。定存利率通常以國內10家銀行的「一年期定期儲蓄存款固定利率」平均值為基準,會隨市場變化調整;加碼利率則由銀行評估申貸人本身條件(信用評分、財務狀況等)、擔保品條件(房屋坐落地段、屋況、屋齡等)等決定。

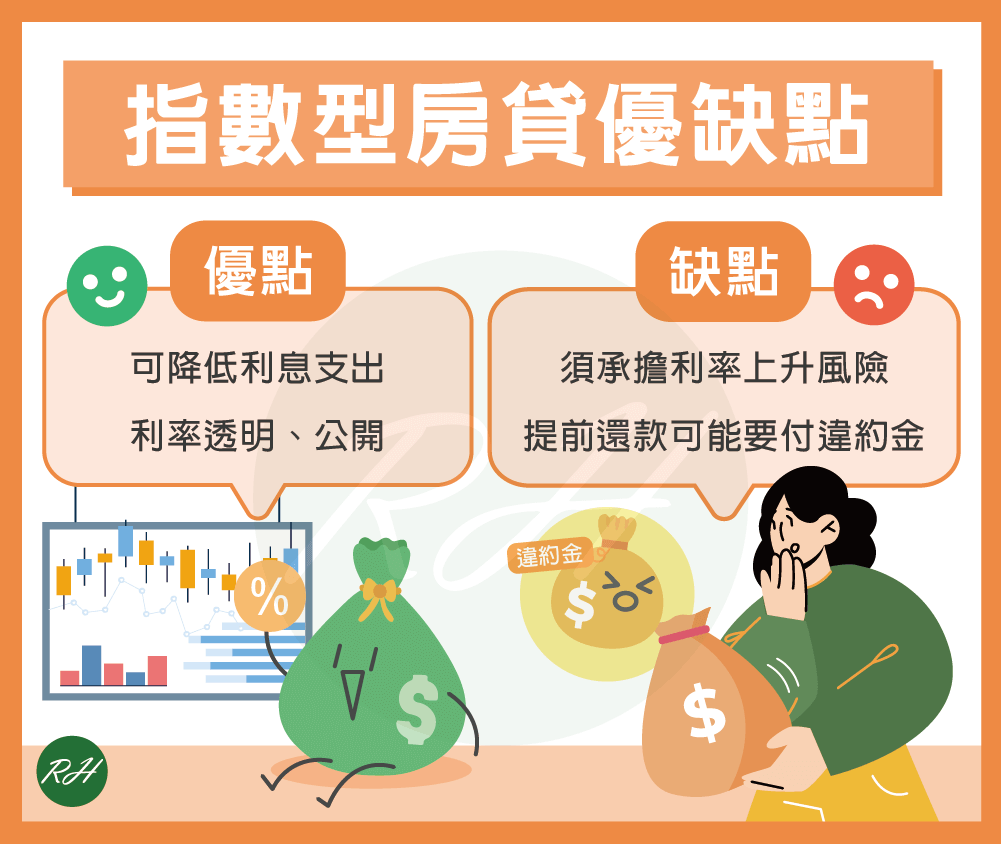

指數型房貸優缺點有哪些?

優點

- 可降低利息支出:當市場利率下降,指數型房貸利率也會跟著降低,進而減少每月利息支出。

- 利率透明、公開:定存利率會隨市場利率變動而調整,較貼近市場狀況,可讓貸款人清楚知道利率的變動原因和幅度。

缺點

- 須承擔利率上升風險:由於指數型房貸利率會隨著市場利率變化而變動,所以若央行升息,利率也會跟著上升,導致還款負擔增加。

- 提前還款可能要付違約金:許多銀行為了保障利息收入,通常會設定一段「限制清償期間」,若想在這段期間提前清償房貸,就必須支付違約金。

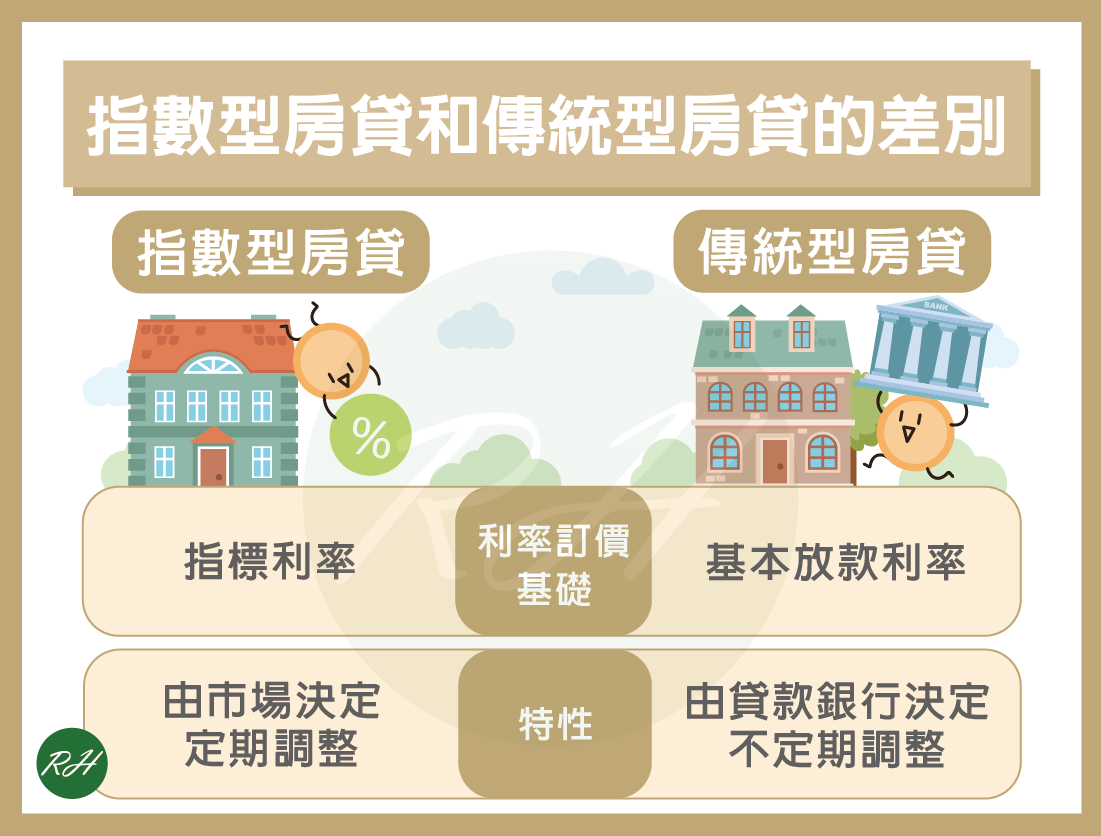

指數型房貸和傳統型房貸的差別

| 比較項目 | 指數型房貸 | 傳統型房貸 |

|---|---|---|

| 利率訂價基礎 | 指標利率 | 基本放款利率 |

| 特性 | 指標利率由市場決定,定期調整。 | 基本放款利率由貸款銀行決定,不定期調整。 |

指數型房貸常見問題

Q、誰適合申請指數型房貸?

指數型房貸利率會隨市場變化而調整,較適合收入穩定、能承擔利率波動的人申請,這樣即使未來利率上升,也較不影響日常生活。

Q、指數型房貸有寬限期嗎?

不一定,每間銀行的指數型房貸規定、方案都不同,有些銀行會提供1~3的寬限期,有些銀行則不會提供,建議申請房貸前先向銀行確認是否提供寬限期。

▶ 相關文章 寬限期優缺點有哪些?適合誰申請?

Q、指數型房貸可搭配自購住宅貸款利息補貼使用嗎?

可以,只要貸款人已成年、在國內設有戶籍,家庭成員都沒有自有住宅,也沒有接受政府其他住宅補貼,就可以申請自購住宅貸款利息補貼,減輕購屋負擔。

結語

各家銀行的指數型房貸方案略有不同,建議你在申辦貸款前要多比較幾家銀行的方案,並做指數型房貸試算後再做決定,才能選到最適合自己的房貸方案。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 店面貸款成數多少?有哪些貸款限制?5分鐘快速掌握!

- 老屋貸款怎麼貸?3提高額度方式、注意事項全攻略!

- 房屋修繕貸款懶人包!最新銀行方案、利率比較看這篇

- 信貸轉貸划算嗎?利率、費用、試算範例都在這篇!

- 房屋增貸缺點有哪些?不適合族群、替代方案總整理!

- 【高雄房貸方案整理】利率成數、注意事項快速了解!