(更新日期:2022/02/17)

向銀行貸款買房固然值得欣喜,但一想到每月要攤還本金和利息,就開始覺得一個頭兩個大啊!有沒有什麼辦法可以阻止利息增生呢?有的!銀行也不是不知道無性繁殖的利息會讓貸款人感到十分厭倦,因此他們想出一個房貸方式叫做「抵利型房貸」,且看我們以下的介紹。

何謂抵利型房貸?

購屋貸款的種類很多,從固定型房貸、理財型房貸,到回復型房貸應有盡有,而抵利型房貸意思是指銀行讓貸款人以存款折抵房貸本金,但並非將存款領出、直接償還本金,而是銀行會另外開一個存款帳戶與貸款人的房貸帳戶相連結,將房貸結合活儲帳戶,此時存款依舊在房貸戶名下,貸款人再以存款孳生的利息來折抵房貸利息,減少利息支出,還能降低每月攤還金額或縮短還款年限,因此又稱為「免息型房貸」。此外,抵利型房貸最大的好處,就是當貸款人在有資金需求的時候,仍可動用此一存款。

![]() 抵利型房貸=存款+房貸

抵利型房貸=存款+房貸

換句話說,當存款愈多時,房貸利息也能抵掉愈多,利息支出自然就愈少。

抵利型房貸有哪些優點?

存款利息可用來折抵房貸利息

房貸戶將資金存入與房貸帳戶連結的活儲帳戶後,銀行就會將房貸餘額扣除存款帳戶的金額來計算房貸利息,該活儲帳戶的存款愈多,計算房貸利息的免息金額就愈高,但仍有其最高上限,最高免息額度係以房貸餘額為限。

縮短還款時間,減少房貸利息支出

在房貸餘額約定的抵利上限內,隨著存款增加,不但可以縮短還款時間,還能節省更多原本應支付給銀行的利息。

存款帳戶利率與房貸利率相同

房貸戶把資金存在與房貸帳戶連結的活儲帳戶,在房貸餘額約定的抵利上限內,其存款利率與房貸利率會相同,也就是說當存款利率愈低,便可賺取愈多利差,這在目前活存利率僅有1%的情況下是很大的誘因。

可雙週繳款節省利息支出

一般房貸是以「月」為繳納房貸的單位,計算該月房貸餘額的利息;然而抵利型房貸的存款帳戶屬於活存,每日金額可能都會變動,所以採「日」(以一年365日為計算基礎)計息。

此房貸類型會先計算房貸餘額的利息及與房貸連結的活儲帳戶存款利息,再以房貸利息扣除存款利息後的差額為收取標準,並於每期(月或雙週)結算一次。倘若貸款人採雙週繳款的方式,就是將月繳方式均攤成每月繳2次,每個月會提前兩週還款一半的房貸本金,如此便能節省兩週的房貸利息,多攤還本金就能減少利息。

帳戶內的資金可隨時彈性運用

抵利型房貸除了可用存款利息直接折抵房貸利息,假如房貸戶有急用資金的需求,存款金額還可隨時提領運用,如同有個備用的資金帳戶,保留資金運用彈性,不需要再找銀行申辦增貸手續。

抵利型房貸有哪些缺點?

雖然有上述優點,但抵利型房貸缺點也不少,建議您申貸前務必要考慮清楚:

活存餘額折抵有上限

畢竟銀行並非慈善機構,房貸戶若想在存款帳戶多存一些錢來抵房貸利息,這樣的想法當然不可行,因為帳戶內的資金不是貸款人想存多少就能抵多少,只有在約定可抵利之貸款餘額範圍內,才會有存款愈多、應繳房貸利息就愈少的情況存在。

每月還款壓力不會減輕

抵利型房貸雖然標榜存款金額愈多,房貸本金就能還得愈快,而且還能省下更多利息,但有一點要先注意,那就是每個月本息均攤的金額是「固定」的,每月還款壓力根本不會減輕,只是要繳的房貸利息變少而已,這些少繳的利息自然就會多償還到房貸本金部分,使房貸本金償還金額變多,所以才能提早還清房貸。

雙週繳款壓力也很大

一般房貸是按月繳納貸款費用,而雙週變成每兩週要繳款一次,就長期來看,每年結算後「雙週繳」比「月繳」還要多繳一個月貸款,對存款金額不多或月薪不高的族群來說,還款壓力並沒有變小。

利率比一般房貸高

銀行既然提供存款利息來折抵房貸利息的好處給房貸戶,自然也不想做賠本的生意,因此該類型的房貸利率會比一般房貸利率高出大約0.15~1%,除非貸款人的存款金額夠多,那樣房貸利率才有機會比一般房貸利率更低。

存款利息使房貸利率扣除額變小

依據所得稅法第17條之規定,自用住宅的「購屋借款利息」每年有30萬上限的列舉扣除額度、「儲蓄投資」每年則有27萬上限的特別扣除額度,換句話說就是房貸利息和儲蓄投資只能擇一使用,兩項不能同時用來節稅,所以想以抵利型房貸所得稅減免更多稅額的貸款人,只能對錢錢說聲抱歉了。

當日存款餘額利息計算變化多

抵利型房貸是以每日存款帳戶餘額變化來計算利息,所以銀行究竟是以「當日最終餘額」、「當日最高餘額」、「當日最低餘額」來計算,建議申貸前一定要詢問清楚,以免日後發生糾紛。

活存帳戶不付利息

抵利型房貸的存款帳戶本身並不支付利息,原因是這個帳戶的金額本來就是是用來抵掉房貸利息的,所以不會有利息增生(再次證明銀行絕對不會做賠本生意)。

未來會有升息風險

目前短期內央行似乎沒有升息的打算,但未來的事很難說,總有一天央行也會隨國際經濟走向而調整利率,如果未來遇到利率調升導致利息上漲,即使存款帳戶資金增加,須支付的利息總額也會高於一般房貸,此時抵利型房貸就不是那麼有利了。

可能會產生違約金

有些銀行會規定若貸款人在優惠期間內提前清償房貸,需要加收前3個月內所償還的累計本金金額之1~2%的違約金。

須支付開辦費

端視各家銀行的規定,通常是5000~8000元不等,申貸前可先向銀行洽詢。

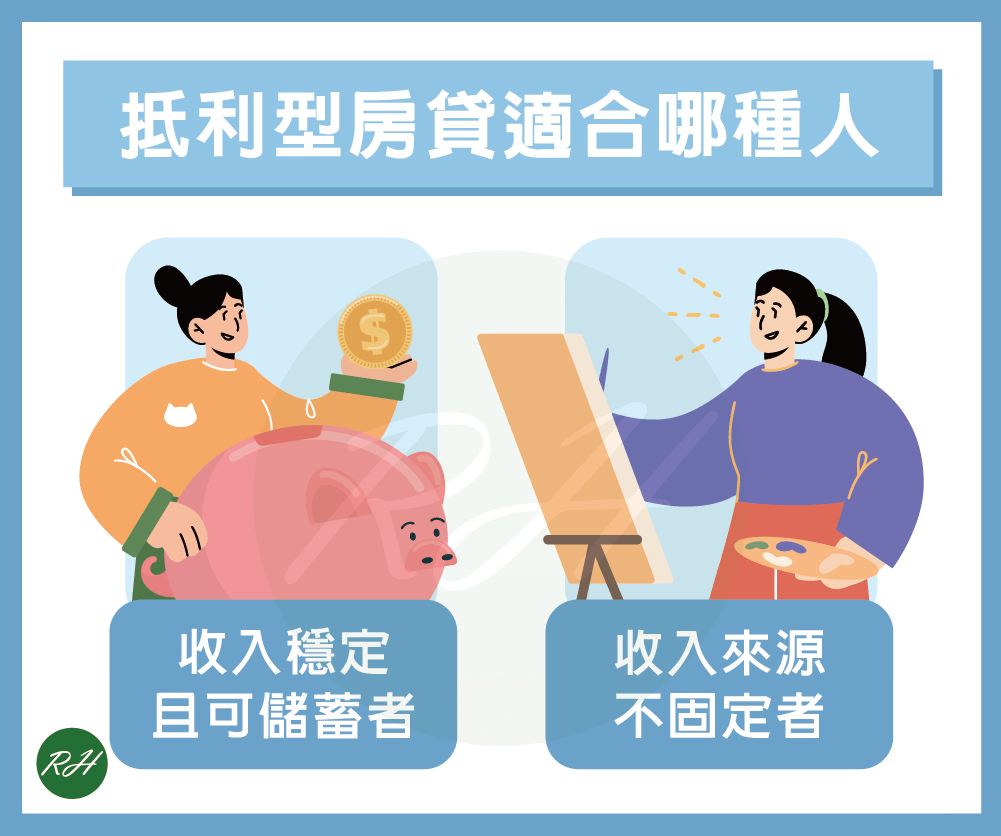

抵利型房貸適合什麼人?

- 每月收入扣除房貸與生活開銷後,還有多餘的錢能存款者(也就是非月光族)。

- 每月收入不固定者,例如其收入來源是每季之銷售獎金、按件計酬、沒有底薪須仰賴案件抽傭等。

如何判斷抵利型房貸划不划算?

看完上述的優缺點分析後,還是有民眾不確定自己到底適不適用、划不划算?其實只要掌握「七分之一法則」,就可以判斷了!所謂所謂「七分之一法則」是指民眾若採用抵利型房貸省息,在抵利型房貸利率高出指數型房貸 0.6 個百分點的情況下(這裡指數型房貸利率以3.53%、抵利型房貸以4.13%計算),民眾存款必須達房貸金額的七分之一才有利;如果存款太少,民眾還會多繳利息,不如提前還款划算。

抵利型房貸試算案例與注意事項

民眾如果向銀行申請房屋貸款300萬元,而本身存款有50萬元,在選用抵利型房貸的情況下,每年約可節省2650元的利息支出;但是如果存款只有30萬元,用抵利型房貸每年反而要多付約5610元的利息。

提醒民眾,抵利型房貸雖可以以存款折抵房貸本金以節省利息,但究竟是以「當日最終餘額」、「當日最高餘額」還是「當日最低餘額」計算,對房貸戶權益都有很大影響,不是每個人都適合拿用存款的來抵利。

結語

「水能載舟,亦能覆舟。」抵利型房貸雖然能享受折抵房貸利息的好處,但相對也有不少缺點,申辦前應仔細看清楚各家銀行的相關規定,避免最後發現整體繳納金額比一般房貸還多,白白讓銀行多賺了錢,不但背離當初想節省利息支出的初衷,而且也非常不划算。

▶ 相關文章 房屋抵押貸款知多少?多種類別一次滿足

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢