(更新日期:2026/04/24)

保單借款是常見的資金周轉方式,但並非每個人都適合辦理。這篇文章將帶你了解保單借款缺點、不適合族群、利息與額度,並告訴你保單借款沒過時的替代方案,幫助你在申請前先做好判斷。

保單借款是什麼?

保單借款是指以名下具有「保單價值準備金」(以下簡稱「保價金」)的保單,向保險公司借款。

除了銀行和民間貸款,保單借款也是許多人選擇的資金周轉方式,為什麼呢?因為保單借款具有以下4種特色:

- 免付手續費或開辦費。

- 免提供財力證明、保證人。

- 隨借隨還,沒有綁約限制。

- 通常1個工作天即可完成審核並撥款。

※貼心提醒:只要保單具保價金就能借款,例如年金險、儲蓄險、利變型壽險等,如果想知道名下保單是否可借款,除了詢問保險公司,也可看保單正本背面查詢是否有列入保價金等資料。

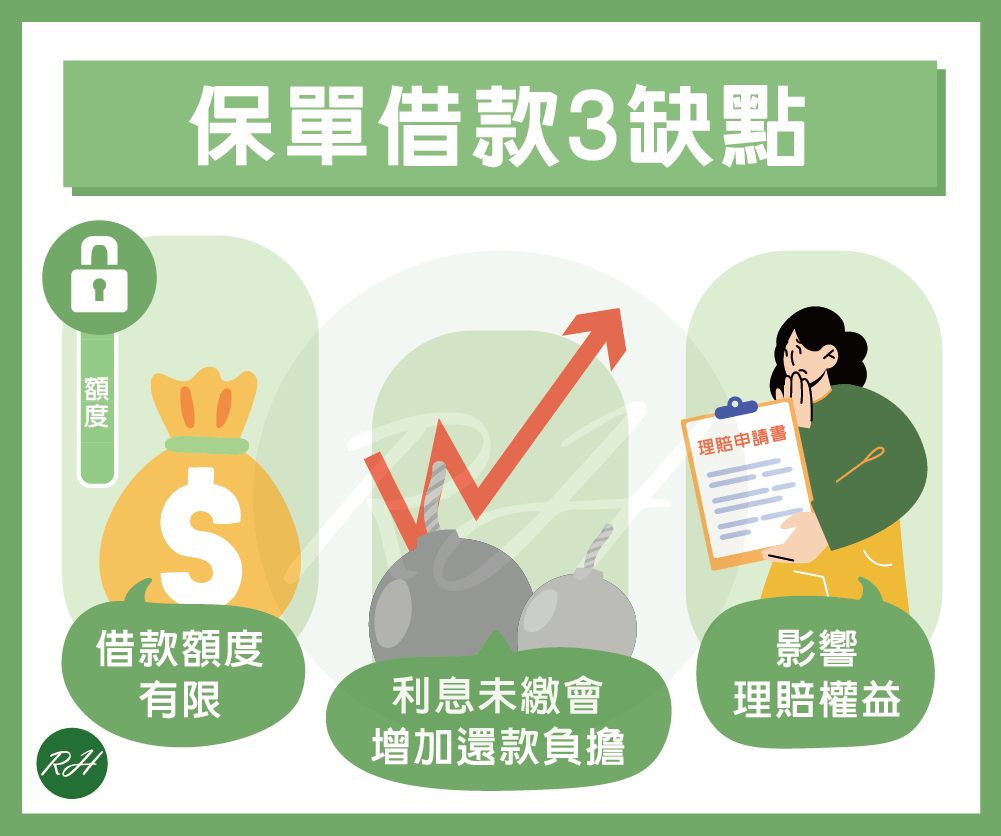

保單借款缺點有哪些?

雖然保單借款優點很多,但仍有一些缺點和限制要注意,以下整理3個常見的保單借款缺點:

借款額度有限

保單借款額度是依據累積的保價金而決定,所以無法申請高於保價金的金額。若過去繳納的保價金不高,可借款額度也會受限。

影響理賠權益

若保單借款的本金和利息超過保價金時,保單就會失效,一旦你在保單失效期間發生保險事故,保險公司不負理賠責任。

另外,如果在保單借款期間發生需要理賠的意外,保險公司會先從理賠金中扣除未清償的本金和利息,導致實際領取金額減少,甚至可能無法拿到理賠金。

利息未繳會增加還款負擔

如果保單借款超過1年沒有繳利息,未繳的利息就會併入本金再計息,導致利息累積越來越多,增加還款負擔。

哪些人不適合申請保單借款?

雖然保單借款申請便利,但並非適合所有人辦理,若你有以下情況,建議選擇其他資金周轉方式:

- 需要大筆資金周轉者

- 不希望理賠權益受影響者

- 財務狀況不佳、短期內無法還款者

- 只有純保障型保單(無保價金)者

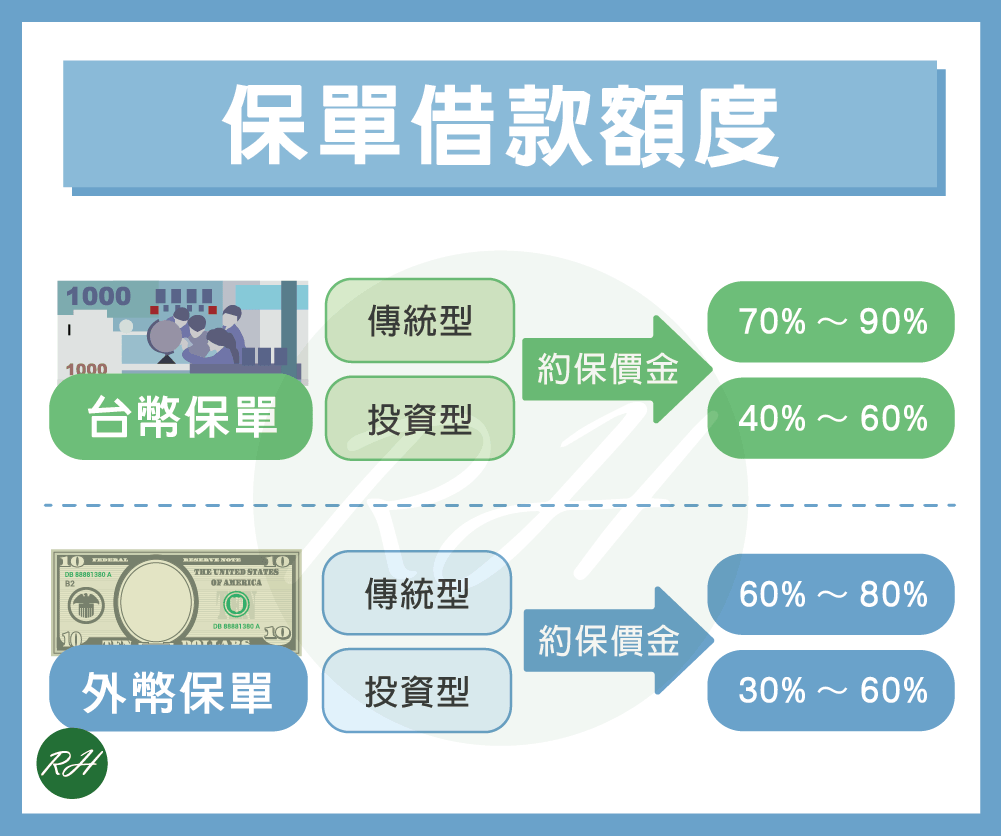

保單借款可以借多少?

- 台幣保單:傳統型保單可以借約保價金的70%~90%,投資型保單則可借約保價金的40%~60%。

- 外幣保單:傳統型保單可借約保價金的60%~80%,投資型保單則可借約保價金的30%~60%。

▶ 相關文章

投資型保單好不好?優缺點及注意事項都在這

外幣保單是什麼?購買前須注意這5點!

保單借款利息怎麼算?

保單借款利率會依據保單類型而不同:

- 台幣保單:約4%~6.9%。

- 外幣保單:約6.5%~9%。

如果想知道自己的保單借款利息支出多少,可以用以下公式計算:

保單借款利息=借款金額×年利率×(借款天數÷365天)。

下面舉一個簡單的例子進行保單借款試算:

假設小榮向A保險公司申請保單借款,借款額度20萬、年利率6%,總共借30天,他的保單借款利率支出為20萬×6%×(30÷365)≒986元。

保單借款沒過怎麼辦?

如果你的保單沒有保價金,無法向保險公司借款,或是過去繳納的保價金太少,可貸金額不足,榮華行銷也可以協助你取得周轉金。以下為你介紹我們的貸款方案:

| 貸款方案 | 內容 |

|---|---|

| 申請條件 |

|

| 貸款額度 |

|

| 貸款利率 |

|

| 貸款年限 | 依貸款人條件制定 |

| 辦理時間 | 最快1天即可撥款 |

榮華行銷是合法的民間貸款機構,我們提供免費且專業的諮詢、評估及規劃方案服務,讓你安全、有效率的解決資金問題!

保單借款缺點常見問題

準備好保單後,你可以透過臨櫃、郵寄、傳真、ATM、保險公司官網申請,也可請保險業務員代為辦理。

※貼心提醒:保單借款沒有申請次數限制,只要保單有效且具有保價金即可借款。

雖然保單借款沒有限制還款期限和金額,但建議每年繳一次利息,避免整年的利息併入本金,再繼續計息,增加還款負擔。

不會,保險公司審核保單貸款時不會查聯徵,申請後也不會在信用報告上留下紀錄,因此保單借款不會影響個人信用評分。

雖然保單借款不還不會影響信用分數,但如果未清償的本金加利息已超過保價金,保險公司會寄書面通知貸款人30天內要還款,否則保單就會失效,影響到自身權益。

結語

雖然保單借款輕鬆又方便,但還是存在一些風險,榮華行銷提醒你,不論是申請哪種保單借款,都要仔細了解合約條款內容,並做保單借款試算,才不會後續無力還款,使自身權益受損。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 補辦保存登記要多久?一篇掌握準備資料、申請流程!

- 動保設定如何辦理?必備文件、申辦流程都在這篇!

- 保單借款缺點要注意!不適合族群&替代方案一次掌握

- 房貸年限幾年最划算?3常見年限、試算範例一次了解!

- 農地建地差別有哪些?用途限制&貸款成數一次看!

- 代辦中途不辦會怎樣?風險、常見問題一次看!