(更新日期:2024/12/13)

人生到了要買房的階段,若首購族自備款不足,購屋貸款又無法全額貸,有什麼辦法可以讓自己離夢想更近一點呢?這篇文章要告訴你首購族應準備多少自備款,以及自備款不足的應對方式,趕快來看看吧!

首購定義是什麼?

很多人以為首購表示「首次購買」,因而認為首購房貸只有第一次買房子的人才能使用,其實首購的意思是「名下無自有住宅」,詳細說明如下:

- 曾有購屋紀錄,但申請首次購屋貸款時,名下無登記自有住宅。

- 個人、配偶及未成年子女名下皆無登記自有住宅(名下有土地、工廠不算)。

- 個人與親友個別持有或共同持有,合計換算面積未滿40平方公尺的建物,可視為無自有住宅。

若你符合以上狀況,購買房屋時就可用首購族的名義辦理購屋貸款。

首購族自備款要準備多少?

一般來說,買房頭期款建議準備「欲購買房屋總價的20%~40%」,實際比重會受到銀行貸款成數的影響,而影響貸款成數的常見因素有房屋種類、屋齡、坪數、坐落區段等。

另外要注意,銀行計算放貸金額的基準是「鑑價」而非「市價」,且銀行鑑價通常都低於市價。若是購買新成屋,鑑價與市價差距較小,自備款準備房價的2成就差不多,但若是購買中古屋,鑑價與市價的落差可能就較大,且因屋齡較高,貸款成數又可能降低,所以自備款準備多一點較有保障。

※貼心提醒:買房除了準備自備款,還需要支付仲介費、代書費、保險費、稅費(契稅、印花稅)等額外費用,購屋族在評估預算時記得多留意喔!

首購族自備款不足怎麼辦?

那若買房自備款不足怎麼辦呢?這時候有2種方式可以幫你突破困難:

- 避開精華地區,將購屋成本拉低:通常市中心、精華地區都已發展成熟,房價也較高,建議盡量選擇蛋白區或同一條捷運、火車線上其他區域的房屋,降低購屋成本。

- 選預售屋,用分期付款減輕壓力:新成屋與中古屋都必須在一開始付足自備款,負擔較大;預售屋除了頭期款須簽約時一次付清,剩餘款項在施工期間分期繳納即可,可減輕付款壓力。

▶ 相關文章 預售屋優缺點有哪些?買房前須了解這6點!

※貼心提醒:雖然預售屋可以減輕付款壓力,但其總價會比成屋貴1成以上,且有交屋實品與先前規畫不符的風險,記得依需求謹慎評估喔!

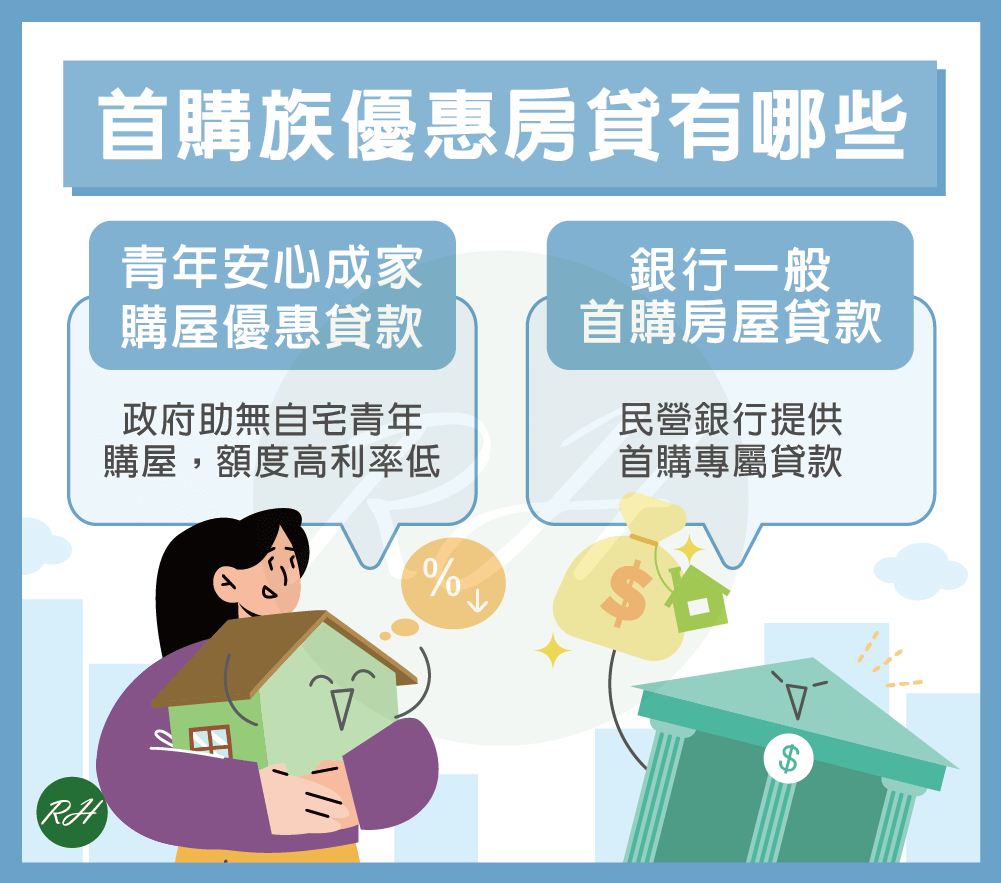

首購族優惠房貸有哪些?

房貸市場對首購族相對較友善,不論是政府或銀行都有推出優惠的房屋貸款,幫助首購族減輕購屋負擔。

青年安心成家購屋優惠貸款

為了協助無自有住宅的青年購屋居住,財政部推出青年安心成家購屋優惠貸款。貸款人須成年,且與其配偶及未成年子女都沒有自用住宅,但貸款房屋須為申請日前6個月起所購置的住宅。貸款額度最高1000萬元,利率分為一段式、二段式機動利率及混合式固定利率,申辦期限到115年7月31日為止。

銀行一般首購房屋貸款

除了政府,有些民營銀行也針對首購族設計專屬優惠貸款,以下提供5間銀行首購房貸方案給你參考:

| 銀行 | 貸款利率 | 貸款成數 |

|---|---|---|

| 永豐銀行 | 2.6%起 | 最高鑑價8.5成 |

| 合作金庫 | 2.698%起 | 最高鑑價8成 |

| 台北富邦銀行 | 2.75%起 | 最高鑑價8成 |

| 兆豐銀行 | 2.5%起 | 最高鑑價8成 |

| 中國信託 | 2.68%起 | 最高鑑價8.5成 |

有其他首購族補助嗎?

當然有!內政部為了協助中低收入戶,且2年內自購住宅並辦理貸款的家庭,每年7~8月都會提供「自購住宅貸款利息補貼」,且可與青年安心成家購屋優惠貸款搭配使用。貸款利率依適用對象而不同,額度依縣市有210萬~250萬元,貸款年限最長20年。

首購族自備款常見問題

不是,首購一生可以大於一次,借款人只要申請房貸時,名下沒有任何自用住宅,就符合首購資格。

不論是父母贈與房屋,或繼承父母的房屋,都不符合首購資格。若想以首購資格來申請房貸,一般會建議將房屋轉手售出或轉移。

借款人須從收入、自備款、房屋條件等方面評估,才能知道哪種首購房貸方案對自己最有利。

結語

買房不是一件容易的事,但有時候或許不是真的買不起房,而是自己的規畫有調整空間,只要適度做點取捨,再善用政府與銀行的貸款方案,相信最後都能順利買下理想的住宅!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 桃園農地貸款找誰申辦?找這個管道最高可貸9成!

- 南投房屋二胎推薦!信用瑕疵、持分房屋也能申請

- 彰化代書貸款申請指南!一次掌握貸款項目與流程

- 台北代書貸款怎麼借?方案、優點、流程就看這篇!

- 【雲林借錢】申請超簡單!申請管道、流程都在這篇

- 南投小額借錢推薦!急用現金的安心選擇在這裡