(更新日期:2024/02/07)

買房的第一步,除了要做好財務規劃,還要知道如何評估房子的合理價格,這時候銀行鑑價就成了關鍵角色。銀行鑑價有哪些評估項目和流程?需要付多少費用?以下是銀行鑑價的介紹,想了解或有需求者千萬不要錯過!

什麼是銀行鑑價?

銀行鑑價意思是銀行針對房屋外觀、坪數、周邊環境等估算房屋有多少價值,以決定貸款額度,銀行鑑價方式有下列3種:

- 委託鑑價:銀行委託專業的鑑價人員到現場對房屋進行勘查與拍照,鑑定出來的價格會作為貸款的重要依據。

- 行員估價:請銀行專員先初步估價,行員會用銀行鑑價資料庫查詢過往紀錄,並進行專業評估,最快可在1小時內完成初步估算。但此方式只具有參考價值,而不是最終確定的價格。

- 網頁試算:目前銀行都有串連內部鑑價資料庫及內政部實價登錄平台,只要在網路上輸入房屋現況,如地址、類型、樓層、有無車位等,即可進行銀行鑑價試算。

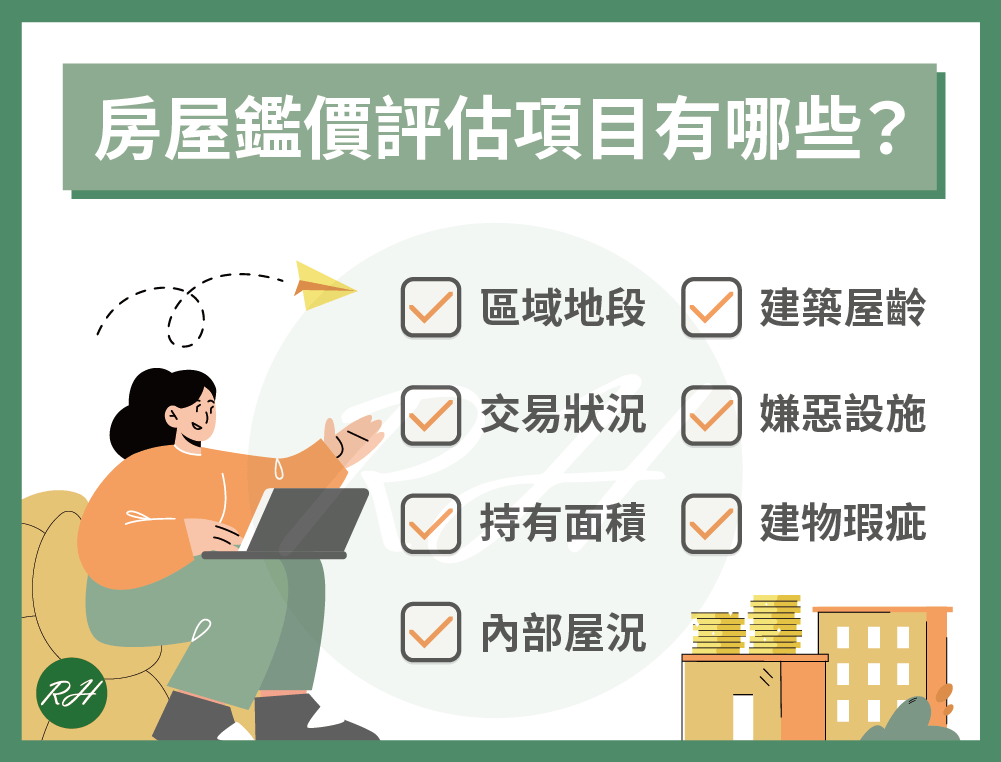

房屋鑑價評估項目有哪些?

區域地段

銀行會參考周遭地區在實價登錄網站上的行情高低,並實際觀察房屋周邊環境、市場趨勢、未來潛力、生活機能、交通便利性等。

交易狀況

如果房屋交易狀況太頻繁,有可能該房屋屬於投資客的物件,銀行鑑價結果也會較低。

持有面積

如果是非規格化或小於15坪的房屋,銀行鑑價金額會較低,甚至不願意核貸。

▶ 相關文章 小坪數貸款難核貸?5步驟教你取得資金!

內部屋況

屋內是否有做過基本裝潢、水管線路是否過於老舊,這些也都是評估項目。

建築屋齡

建物的年份越老,耐用年限及殘值也會逐年降低,老房子的安全性及價值當然有影響,若遇地震等天然災害是否會有毀損風險,也會列入評估重點。

嫌惡設施

例如基地台、電塔電箱、墓地殯儀館、工廠、宮廟等,這些都可能影響鑑價的最後結果。

建物瑕疵

例如凶宅、海砂屋、輻射屋、公告危樓、頂樓加蓋、地下室等特殊物件,因為難以脫手,銀行時常拒絕此類案件。

銀行鑑價流程

- 確定鑑價房屋的基本資訊。

- 根據鑑價房屋的資訊,擬定鑑價計劃。

- 根據房屋地址,收集建物謄本等相關資料。

- 現場勘查,觀察房屋狀態、市場狀態、區域環境狀態。

- 將收集的相關資料進行整理、分析。

- 根據收集的資料、房屋勘查結果做成一份估價報告書。

通常銀行鑑價大約要7~10天才能完成,但實際時間還是需要以各銀行的作業時間為準。

銀行鑑價的費用是多少?

如果是請銀行委託專業的鑑價人員鑑價,通常需要支付5000元左右的鑑價費用,但實際價格還是要以每家銀行的規定為主;若是利用銀行網頁做線上房屋鑑價則不需要付費。

為什麼銀行鑑價會低於成交價?

通常銀行鑑價會持保守態度,並根據房屋條件、貸款人的信用狀況和工作收入等來調整鑑價金額,所以銀行鑑價會低於成交價。建議你,自備款至少準備2~3成左右,以免出現銀行鑑價結果不如預期,導致購屋金額不足的情況。

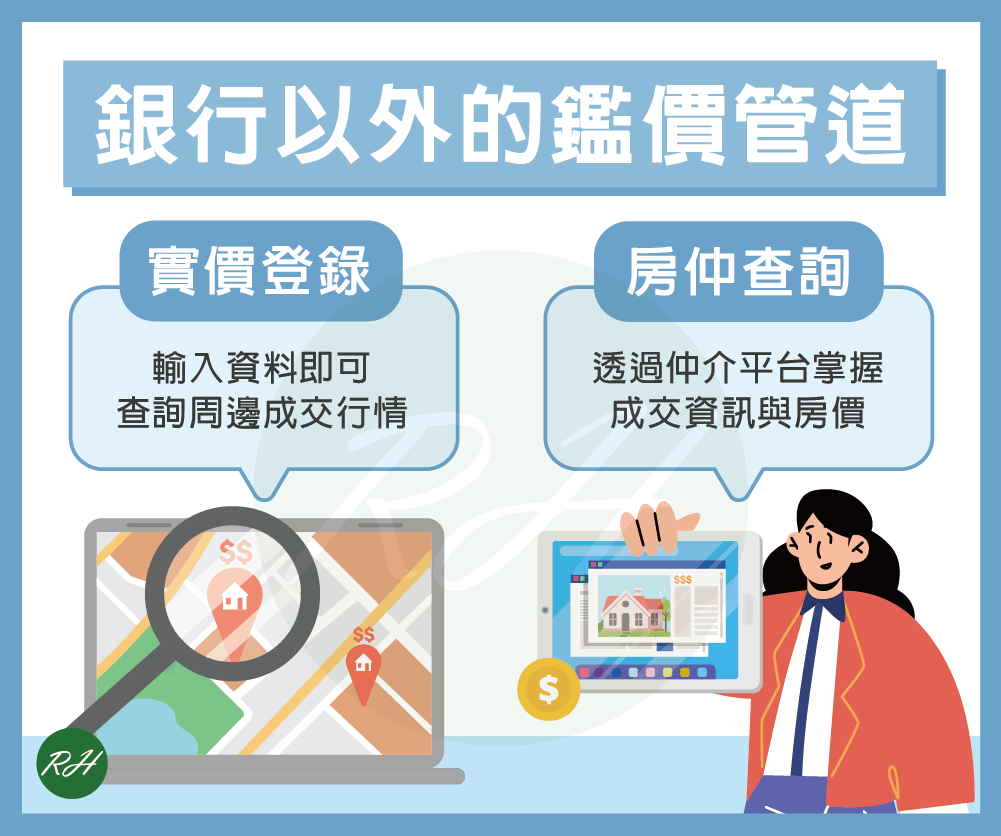

除了銀行,還有哪些鑑價管道?

如果想知道自己的房屋價值,除了請銀行鑑價外,還可以選擇以下2種管道進行房屋鑑價試算:

- 實價登錄:內政部有提供不動產交易實價查詢服務網,只要在網站上輸入相關資料,就可查詢房屋附近的交易情況。

- 房仲查詢:許多房屋仲介網站有提供房屋的成交資訊,也有設置實價登錄系統,可評估自己的房屋價值大約多少。

結語

請銀行幫忙鑑價的好處在於他們有專業的鑑價團隊,還能告訴你該房屋能貸款額度為多少。但各家銀行鑑價落差大,建議至少找3家以上來估價,找出房屋的最高值、最低值和中間值,對於開價或議價會比較有利。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢