近幾年受國際經濟局勢影響,國內物價上漲、通貨膨脹已是不爭的事實,然而新冠肺炎疫情無預警襲擊全世界,各國政府為了促進經濟發展,不得不調降金融市場的利率,台灣亦如是,但疫情何時會消退?利率可以降到何時?未來的事很難說得準,尤其對於背負房貸的民眾來說,絕對是希望利率愈低愈好,目前利率已然來到歷史新低點,許多人咸認應該不可能再更低了,且未來利率會有更大的反彈空間,假如利率調升,房貸戶該如何因應呢?您可以轉向考慮「遞減型房貸」。

遞減型房貸是什麼?

遞減型房貸是指加碼利率為逐年遞減的房屋貸款商品,換句話說就是剛開始貸款的前幾年利率較高,但隨著還款時間增加,貸款金額就會逐漸減少,利率也會愈來愈低。

此類房貸商品的定價基礎,通常是以中華郵政二年期定儲機動利率為主,如果貸款人繳息、還款狀況都正常,後續房貸利率可以分次減少,至於降低利率的次數則視各家銀行規定而有所不同。

需要注意的是,另一種房貸類型「壽險型房貸」在還款方式上有分成「平準型」與「遞減型」,雖然名義上都是遞減型房貸,但申辦前還是要確定除了利率隨年遞減以外,是不是也一併替房子買了保險了呢?

▶ 相關文章 壽險型房貸究竟保障什麼?切勿忽略意外到來

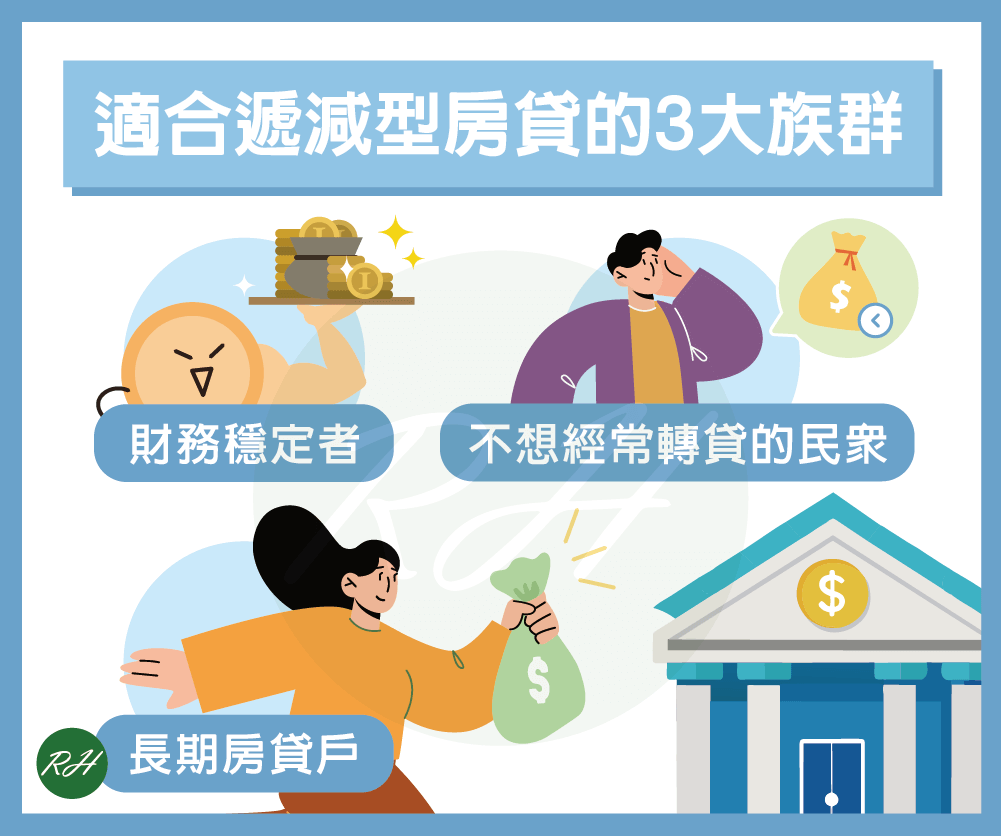

遞減型房貸適合什麼人?

由於遞減型房貸戶必須正常繳款1~3年之後,才會享受到降息的優惠,所以較適合以下族群:

- 財務穩健者

- 長期房貸戶

- 不想要經常轉貸的民眾

為什麼會有遞減型房貸?

銀行之所以會推出遞減型房貸,主要是因應房貸戶的3大需求:

- 房貸戶經常覺得銀行調漲利率總是調得很快,但調降利率時卻很慢且不主動。

- 在繳了多年房貸後,房貸戶可以藉由正常繳房貸的良好信用,向原房貸銀行爭取調降「加碼利率」的空間。

- 若原房貸銀行仍不願意調降房貸利率,房貸戶在繳了多年貸款後經常會去比較哪一家銀行的利率降得比較多,再花一點轉貸費用把房貸移轉到別家銀行,這對原房貸銀行來說並不划算。

有鑑於此,便有銀行推出遞減型房貸,讓房貸戶不必主動向銀行申請降息,也不用每隔一段時間就要將房貸移轉至他家銀行,就能享受數年之內房貸利率降低的優惠。

遞減型房貸有什麼缺點?

房貸初期利率比較高

原因在於銀行業者必須要賺取一定的利潤,畢竟賠錢的生意沒人想做,拉高初期的利率後續才有調降利率的基礎。

利率調降次數有上限

遞減型房貸雖然後續利率會逐漸降低,但也無法一直調降,各家銀行有利率調降次數的限制。

遞減型房貸與一般房貸有何不同?

| 遞減型房貸 | 比較項目 | 一般房貸(指數型房貸) |

|---|---|---|

| 較高,約為2.1~2.3% | 初期利率 | 較低 |

| 逐漸遞減,但有次數限制 | 後續利率 | 隨市場利率起伏而變動 |

| 適合申辦族群 | 一般民眾 |

| 較少銀行願意承作 | 承作銀行數 | 大部分公股、民營銀行皆可承作 |

由上表可知,雖然一般房貸初期利率較低,但後續無法享受逐漸遞減的利率,遞減型房貸雖然利率可已逐漸遞減,但仍有調降次數限制。值得注意的是,願意承作遞減型房貸的銀行較少,申辦前可先向行員詢問。

申辦遞減型房貸需要注意什麼?

想要申辦利率遞減型房貸,借款人必須具備準時還款以及不以短期清償為目的,才能享受利率遞減帶來的省息效果,而且要注意的是,並非全部貸款期間皆適用遞減,同時針對借款人之信用條件及還款情形設有限制,最長可達七年之久,一旦消費者未能準時償還,利率即調升為原適用的利率碼距,屆時省息效果將大打折扣。

有更多遞減型房貸問題可以找誰?

如果您有其他遞減型房貸的問題,可以諮詢原申貸的銀行外,也歡迎您來找榮華行銷理財中心,即刻撥打免付費電話0978-628095,我們有專人能迅速解決您的房貸問題,也能為您進行房貸利率計算與房屋貸款試算。

結語

不同房貸種類有不同的優缺點,榮華在此建議不動產首購族或其他購屋者在申請房貸之前,要多方了解各種房貸商品的差異,房貸利率固然愈低愈好,但也別忘了整體利率的計算,以及調降利率次數是否對自己有利,否則初始開心貸款買房,多年後回頭發現房貸總額並沒有比較少,那可就因小失大了。若名下已有房屋,想要透過抵押貸款來取得資金也可以參考下方延伸閱讀!

▶ 相關文章 房屋抵押貸款知多少?多種類別一次滿足

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 老屋貸款怎麼貸?3提高額度方式、注意事項全攻略!

- 房屋修繕貸款懶人包!最新銀行方案、利率比較看這篇

- 信貸轉貸划算嗎?利率、費用、試算範例都在這篇!

- 房屋增貸缺點有哪些?不適合族群、替代方案總整理!

- 【高雄房貸方案整理】利率成數、注意事項快速了解!

- 台東房屋二胎推薦!輕鬆又快速申貸管道在這裡!