(更新日期:2025/03/24)

當你辦理銀行房貸時,銀行可能會詢問你是否要投保「房貸壽險」,房貸壽險是什麼?一定要保嗎?又有哪些優缺點呢?想要解答上述疑問,請看我們的詳細內容介紹。

房貸壽險是什麼?

房貸壽險是一種將房貸與壽險結合的保險。假如房貸尚未清償前,貸款人就因疾病、意外而過世或完全失能,無法繼續繳納房貸,房貸壽險的理賠金就可以優先支付房貸,讓房屋不會被拍賣、查封,若清償房貸後有剩餘保額,就會支付給指定受益人。

房貸壽險優點有哪些?

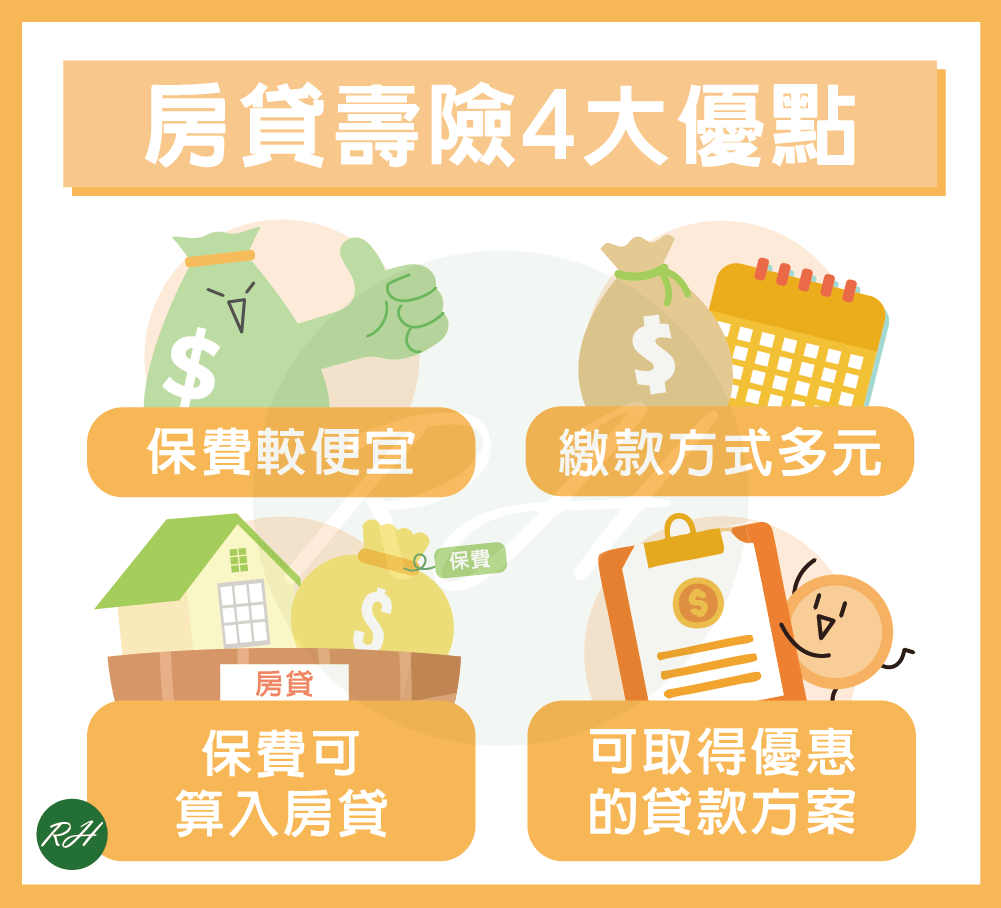

相比一般定期壽險,房貸壽險有以下4種優點:

保費較便宜

房貸壽險的保費比一般定期壽險便宜大約1~2成左右,而且不用體檢就能投保。

繳款方式多元

辦理房貸壽險後,保費繳納方式有以下2種:

- 躉繳:一次繳清全額保費,貸款期間保障不會中斷,且保費會比分期繳便宜。另外,若提前清償房貸,還能額外擁有一份定期壽險保障。

- 分期繳:可分為月繳、季繳、半年繳、年繳,而且可利用付現、轉帳、信用卡扣款等方式支付,雖然分期繳可減輕繳款負擔,但若未繳費,保障就會中斷。

保費可算入房貸

貸款人可以向銀行申請保費融資,將房貸壽險的保費算入房貸金額,還款時再與房貸一起繳納。舉例來說,房貸金額為600萬元,房貸壽險保費為50萬元,若你向銀行申請保費融資,最終核貸金額為650萬元。

可取得優惠的貸款方案

如果貸款人同時辦理房貸和房貸壽險,可提高銀行對自己還款能力的信心,有機會取得優惠的貸款方案。

※貼心提醒:根據金管會規定,銀行不能以購買房貸壽險商品做為貸款搭售條件,或是在貸款過程中不當勸誘貸款人投保房貸壽險。若銀行因貸款人拒絕房貸壽險而不願通過貸款,貸款人可撥打1998金融服務專線檢舉。

房貸壽險有什麼種類?

目前市面上的房貸壽險主要可分為2種:

平準型

在房貸期間內每年壽險保額固定,也就是說,貸款期間保額維持不變,不會隨房貸還款金額減少而降低。平準型房貸壽險的優缺點和適合族群如下:

- 優點:保障較完整,若貸款人不幸發生意外,清償房貸後的剩餘保額可當作家人的生活費。

- 缺點:整體保費較高,投保人需要支付較多保險費。

- 適合族群:收入較高、無投保壽險、家庭成員多(有父母和子女須扶養)者。

遞減型

在房貸期間內壽險保額逐年遞減,換句話說,保額會隨著房貸還款金額減少而降低,但遞減額度大部分是固定的。遞減型房貸壽險的優缺點和適合族群如下:

- 優點:保費較便宜,投保人需要支付的保費較少。

- 缺點:理賠金僅足夠清償房貸餘額,通常清償房貸後較難有多餘的理賠金給付受益人。

- 適合族群:收入較少、已投保其他壽險者。

▶ 相關文章 遞減型房貸與一般房貸的差別?1表帶你快速了解!

房貸壽險試算

了解房貸壽險的類型後,下面以「甲房貸金額為700萬元,投保房貸壽險金額為500萬元」為例進行房貸壽險試算:

- 平準型房貸壽險:若甲20年後過世,房貸金額剩下300萬元,受益人可領到500萬元-300萬元=200萬元的理賠金。

- 遞減型房貸壽險:如果甲20年後過世,房貸金額剩下300萬元,受益人可領到大約300萬元的理賠金。

什麼樣的人需要房貸壽險?

你可能會想什麼人需要房貸壽險呢?以下族群可以考慮投保房貸壽險:

- 貸款中的房屋為自住使用。

- 本身已保壽險,但壽險理賠金額不足以支付房貸餘額。

- 為家中經濟的主要來源,不想失能或身亡後,房貸轉移給家人。

- 個人收支比不夠,想要提高貸款額度、降低利率或延長寬限期。

※貼心提醒:由於房貸壽險是在清償房貸者無法負擔房貸時才會啟動理賠機制,投保人建議以「實際付房貸的人」為主,才能達到保障目的。

若想賣房,房貸壽險如何處理?

如果想將投保房貸壽險房子賣掉,可以透過以下2種方式處理:

- 解約:若提前解約,投保人須支付一筆解約金,實際領回的剩餘保費可能不多。

- 續保:未來買新房屋後,可將原本的房貸壽險與新房貸壽險合併,不用擔心權益損失。

結語

以上是房貸壽險的介紹,榮華行銷提醒你,投保之前不要只是聽信房貸壽險話術就做決定,一定要先仔細衡量自身的經濟狀況與家庭責任輕重,再考慮要不要申辦。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢