(更新日期:2025/07/25)

在這個房價高漲的時代,中古屋相對便宜的價格成為時下主流,中古屋貸款也成為較多人申請的房貸之一,但中古屋貸款成數、利率多少?影響因素有哪些?又該如何辦理?關於中古屋貸款大小事,讓榮華行銷告訴你!

中古屋意思

中古屋是指有人居住過的房屋,或興建完畢並領取執照超過3年,經過1次以上轉手買賣的房屋。中古屋可依據屋齡再細分成新古屋和老屋,這3種房屋類型有什麼差別?以下為3者的簡單比較:

| 比較項目 | 新古屋 | 中古屋 | 老屋 |

|---|---|---|---|

| 屋齡 | 3~10年之間 | 3~19年 | 30年以上 |

| 是否有人住過 | 無 | 有 | 有 |

| 房屋價格 | 較高 | 中等 | 較低 |

| 貸款成數 | 7.5成 | 6~7成 | 6成 |

相較於新古屋,中古屋的購買價格較低,而與老屋相比,中古屋也不用大幅整修,因此不少人會選擇購買中古屋。若想以中古屋向銀行申請貸款,只要產權完整、貸款人條件正常,銀行通常都會接受!

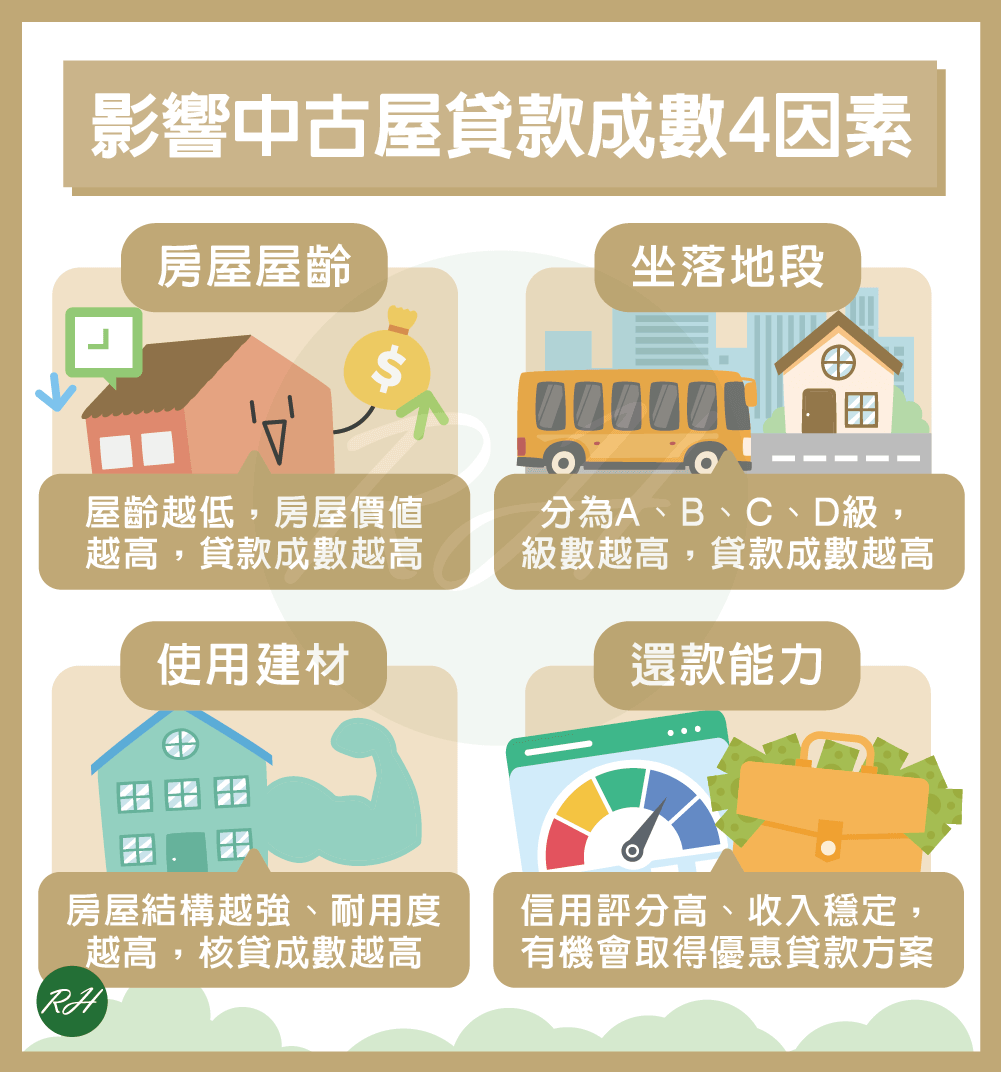

中古屋貸款成數影響因素有哪些?

由於中古屋價值較新成屋、預售屋低,一般銀行中古屋貸款成數最高可達鑑價的6~7成,影響貸款成數的因素主要有以下4種:

房屋屋齡

屋齡是銀行評估中古屋貸款成數的因素之一,屋齡越低,房屋價值越高,貸款成數也會越高。通常屋齡6~9年的中古屋價值最高,屋齡9~12年則次之。

坐落地段

銀行審核時會將房屋按照坐落地區分為A、B、C、D級,級數越高,貸款成數越高,A級通常是指交通便利、生活機能完善的地段,例如六都的市中心。由於A級地段的房屋價值和增值空間較高,即使是中古屋或老屋,也有機會貸到鑑價8成。

使用建材

中古屋結構越強,耐用度越高,銀行通常會提供較高的貸款成數。房屋結構堅固與否主要與使用的建材有關,建材強度從弱到強的排序為:磚造、加強磚造、鋼筋混凝土(RC)、鋼骨鋼筋混凝土(SRC)、鋼骨混凝土(SC),建議購屋前要留意中古屋的建材,避免選到已接近耐用年限的房屋,影響貸款成數和安全性。

還款能力

申貸人的還款能力也是銀行決定貸款成數的重要考量因素,如果申貸人信用評分高,且從事軍公教職業、醫師、律師等收入穩定的職業,不僅過件率較高,銀行也會提供優惠的貸款成數和利率!

※貼心提醒:若想確認中古屋貸款成數幾成,可以先請銀行評估可貸額度,並進行中古屋貸款試算,可至內政部不動產資訊平台,或591房屋交易房貸計算器查詢。

中古屋貸款利率和年限

中古屋貸款利率

中古屋貸款利率約為2%~4%,但實際利率會取決於房屋條件及申貸人的信用分數、收入狀況等因素。如果申貸人信用分數高、收入穩定,且與銀行保持良好的往來紀錄,有機會取得較低的貸款利率。

中古屋貸款年限

目前銀行房屋貸款年限為20~40年,由於銀行會考量貸款人是否因年紀太大無法按時還款,或屋齡過高影響價格,決定貸款年限時會設定以下2點限制:

- 年齡+貸款年限不得超過75年

- 屋齡+貸款年限不得超過50年

中古屋屋齡越高,貸款年限越短,月付金也會越多,申貸人千萬不可疏忽!

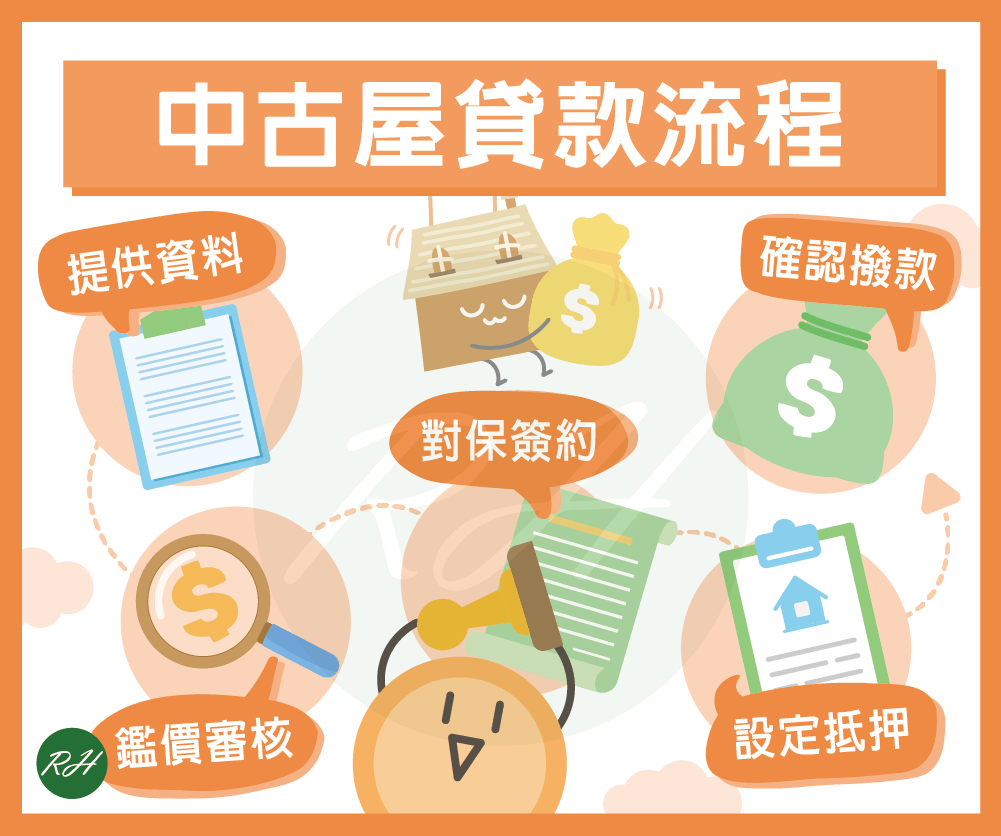

中古屋貸款流程

- 提出申請:根據申貸人提供的資料,進行初步審核。

- 鑑價審核:貸款機構會有鑑價團隊前往勘查房屋狀況,並以鑑價報告訂定貸款方案。

- 對保簽約:申貸人確認過方案無誤後,借貸雙方進行對保,並簽約。

- 設定抵押:簽約後,房屋需經過抵押權設定,即完成貸款。

- 確認撥款:完成以上程序,即可撥款至申貸人指定戶頭。

中古屋貸款常見問答

若想要的貸款成數在鑑價9成以上,向銀行申請的話較難達成,找民間貸款管道進行申請會比較順利。

可用以下方式嘗試拉高成數:

• 增加信用、財務良好的保人。

• 申請個人信貸或房屋修繕貸款。

• 增加其他有價值的擔保品,例如土地、汽機車。

• 提供額外財力證明,例如兼職收入、投資收入。

可以,若是資金不足,可向原貸款機構詢問是否能申請增貸,或用同一房屋向其他貸款機構申請二胎房貸,推薦你向榮華行銷提出申請,我們會為你量身訂製專屬方案,幫你貸到需要的額度喔!

▶ 相關文章 二胎房貸條件有哪些?3分鐘一次了解!

結語

若因信用瑕疵或中古屋條件不佳等因素,被銀行拒貸,推薦民眾可向榮華行銷申貸,申辦條件較為寬鬆,只要房屋有價值就能申請,歡迎撥打服務專線或填寫線上表單聯繫我們!

▶ 相關文章 民間房屋貸款推薦!6大適合族群別錯過

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 補辦保存登記要多久?一篇掌握準備資料、申請流程!

- 動保設定如何辦理?必備文件、申辦流程都在這篇!

- 保單借款缺點要注意!不適合族群&替代方案一次掌握

- 房貸年限幾年最划算?3常見年限、試算範例一次了解!

- 農地建地差別有哪些?用途限制&貸款成數一次看!

- 代辦中途不辦會怎樣?風險、常見問題一次看!