(更新日期:2026/04/30)

不少人買房時會向銀行申請貸款,但你知道購屋貸款所產生的利息是可以抵扣綜合所得稅的嗎?房貸抵稅額度多少?申報條件和文件又有哪些?本文將與你分享如何透過房貸利息來節稅,趕快一起往下看吧!

房貸抵稅是什麼?額度多少?

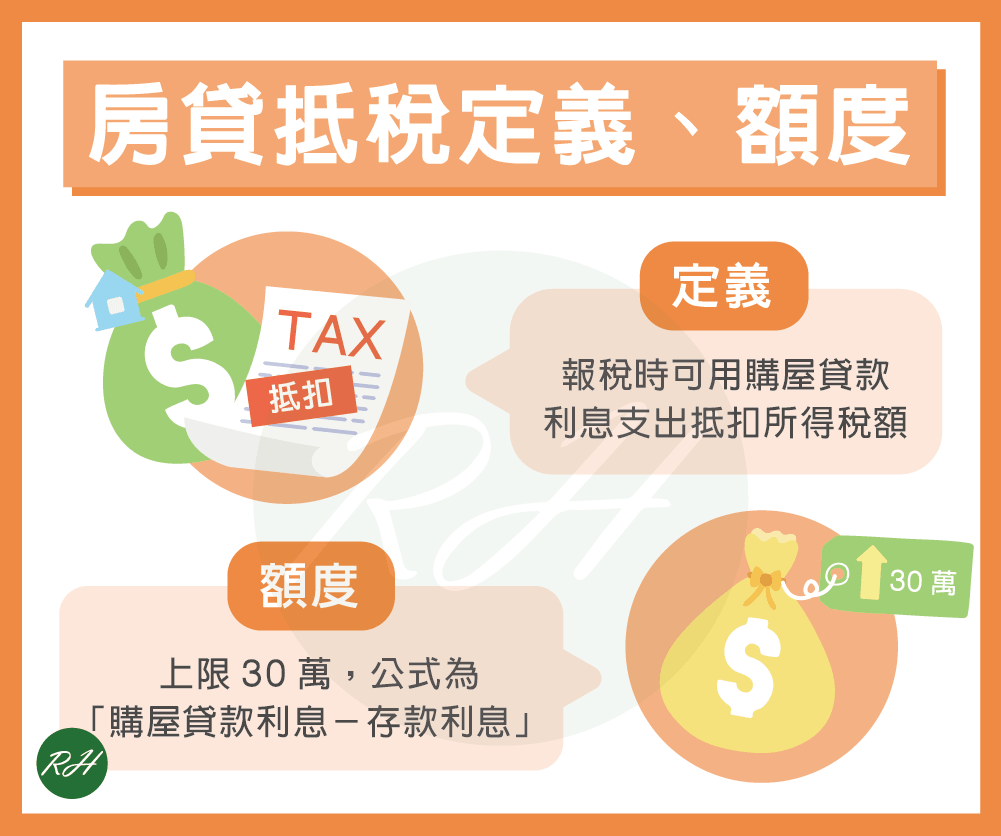

房貸抵稅定義

房貸抵稅是指申報綜合所得稅時,如果納稅義務人、配偶及申報受扶養親屬有向金融機構辦理自用住宅購屋借款,可用貸款利息支出抵扣稅額,以達到節稅效果,又可稱為房貸利息抵稅。

※名詞解釋—受扶養親屬:指年滿60歲的直系尊親屬(如父母、祖父母)、未成年子女,以及已成年但在校就學、身心障礙、無謀生能力的子女或兄弟姊妹。

房貸抵稅額度

房貸利息抵稅上限為30萬元,計算公式為「可申報扣除金額=購屋貸款利息-儲蓄投資特別扣除額(存款利息)」。我們以下列例子來做房貸抵稅試算:

舉例:2025年陳先生的購屋貸款利息為25萬元,存款利息為3萬元,2026年他可申報扣除的金額為25萬﹘3萬=22萬元。

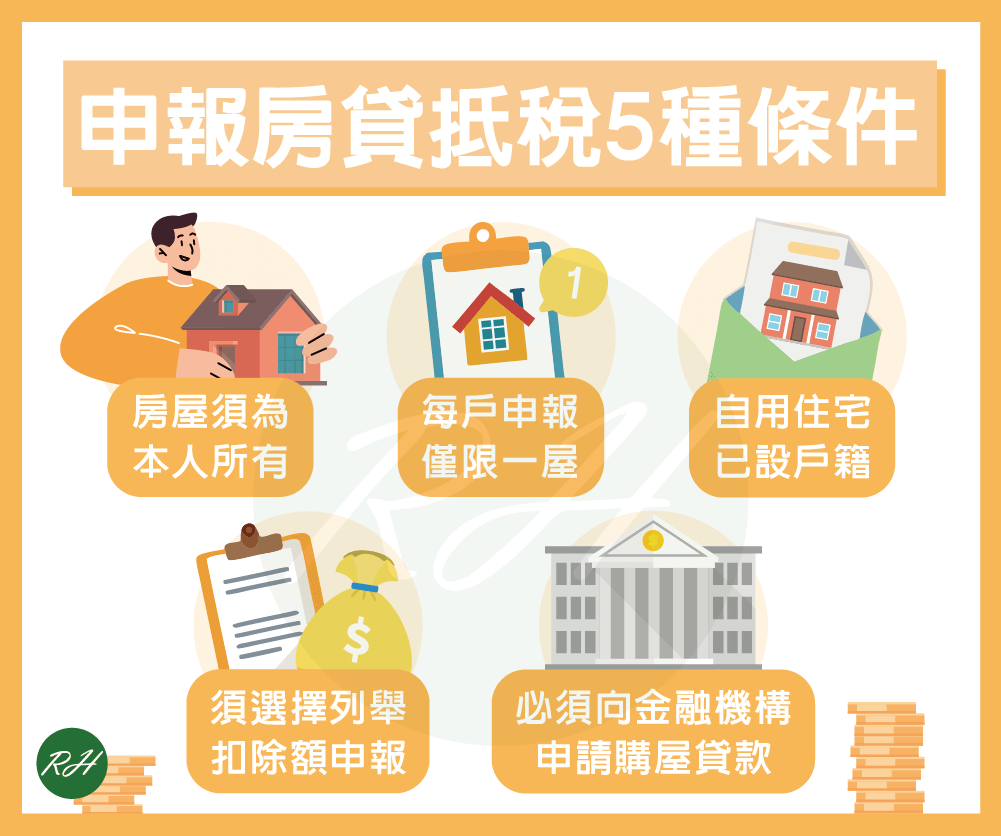

申報房貸抵稅條件

如果想透過房貸利息抵扣綜合所得稅,只要符合以下條件即可申報:

房屋須為本人所有

房屋產權必須登記在納稅義務人、配偶或申報受扶養親屬的名下才能申報。

※貼心提醒:假如房屋登記在父母名下,但納稅義務人卻沒有申報扶養父母,就不符合房貸抵稅條件。

每戶申報僅限一屋

每戶只可以用一間房屋的貸款利息申報抵稅,即使名下有多間房屋或將2間房屋打通成為一間,仍僅能選擇其中一間房屋的貸款利息來抵稅。

自用住宅已設戶籍

申請購屋貸款目的須為自住使用,不能有出租、設立公司行號、供營業或執行業務使用等情形。另外,納稅義務人、配偶或申報受扶養親屬必須在課稅年度內於該地址辦戶籍登記。

※貼心提醒:如果抵押房屋的地址和申報時的戶籍地址不同,須補附戶籍資料,證明房屋為自用。

須選擇列舉扣除額申報

一般申報綜合所得稅時,可以根據自身條件選擇「標準扣除額」或「列舉扣除額」來扣除稅額,但若想用房貸利息抵稅,就必須選擇列舉扣除額報稅。

必須向金融機構申請購屋貸款

購屋貸款必須向銀行、郵局、農漁會、信用合作社等金融機構申請,才能申報房貸抵稅。若向民間貸款公司申請房貸就不能申報抵扣綜合所得稅。

下面用表格簡單整理房貸抵稅條件:

| 房貸抵稅條件 | 說明 |

|---|---|

| 房屋產權 | 房屋必須登記在納稅人、配偶或受扶養親屬的名下 |

| 每戶申報限制 | 每戶申報僅限一屋(多間房屋打通也只能以一屋申報) |

| 自住和設籍限制 | 房屋須為自住,且在課稅年度辦完戶籍登記 |

| 扣除稅額方式 | 若想用房貸利息抵稅,必須選擇列舉扣除額報稅 |

| 貸款機構 | 房貸必須向銀行、郵局、農漁會等金融機構申請 |

※貼心提醒:若試算所得稅後,發現所有列舉扣除額合計的金額,低於標準扣除額,可以直接用標準扣除額報稅。

房貸抵稅證明文件有哪些?

- 房屋貸款:購屋貸款利息單據正本,上面須註明借款人姓名、借款用途、房屋地址、所有權人及所有權取得日期等。

銀行通常會在每年4月底,自動郵寄前一年度的購屋貸款利息單據給貸款人;如果沒有收到單據,也可以到網路銀行下載或銀行臨櫃申請。

※貼心提醒:若單據上沒有註明上述內容,必須自行填寫、簽章,並附上戶籍資料影本及建物權狀。 - 其他貸款(目的為購買自用住宅):購屋貸款利息單據正本、建築物登記簿謄本、借款契約影本、建物權狀及戶籍資料影本。

房貸抵稅常見問題

可以,只要符合房貸抵稅條件,就能申報抵扣所得稅。但需要注意的是,自用住宅購屋借款利息和房屋租金支出只能擇一,無法同時申報。

可以,但只有「原購屋貸款尚未清償額度內」所支付的利息,才能申報房貸抵稅,申報時須檢附原房貸餘額證明書、清償證明書、新的借款契約書或建物異動索引(須含轉貸或換約前後資料)等資料。

▶ 相關文章 房貸轉貸划算嗎?申辦前須注意這4件事!

由於二胎房貸、房屋修繕貸款通常不符合購屋目的,不能在申報所得稅時列舉扣除,但若能提供相關文件證明貸款資金確實用於購買自用住宅,就可以申報抵稅。

▶ 相關文章 二胎房貸如何申辦?申辦管道、細節一次看!

不可以,信貸屬於消費型貸款,所以信貸利息不能申報抵稅。但如果可以證明申請信用貸款目的為購買自用住宅,且經稅務機關認定,就能申報抵稅。

結語

以上是房貸抵稅的介紹,雖然清償房貸很辛苦,但如果每年都可以用房貸利息支出抵扣綜合所得稅額,也能為自己減輕許多經濟負擔喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 《大債時代》你我都生存不了負擔不起的未來

- 【2026綜所稅免稅額】一篇了解計算步驟、申報方法!

- 【警示帳戶】不能領錢怎麼辦?看完這篇就知道如何解除!

- 401報表是什麼?5大面向認識企業貸款必備文件!

- 人頭帳戶有罪嗎?相關刑責、處理方式懶人包!

- 什麼是被動收入?如何才能創造被動收入呢?