(更新日期:2026/04/28)

買外幣保單好嗎?如果你也有這個疑問,歡迎來看本文介紹!本文會帶你快速了解外幣保單的類型、優點、風險與購買前要注意的事項,幫助你判斷自己是否適合投保。

外幣保單是什麼?

外幣保單是指以外國貨幣計價的人壽保險單,從保費繳納、保險金給付、保單借款和相關費用,都是以外幣計價,連預定利率與借款利率也會以外幣利率為基準。通常外幣保單有以下2種類型:

- 傳統型保單:傳統型保單是以外幣收付保費與理賠金,且不具投資功能的保單。這類保單的保障內容固定,保費由保險公司統一運用,投資風險則由保險公司承擔。

- 投資型保單:投資型保單是一種結合「保險保障」與「投資」的保單。投保人支付的保費在扣除相關費用後,會投入自己選擇的投資標的,因此投資風險須由投保人自行承擔。

*名詞解釋—預定利率:是保險公司在設計保險商品時,預計將收到的保費拿來投資運用的預期報酬率,不因央行利率、公司可運用的投資額度而改變。

外幣保單和台幣保單有什麼不同?

除了外幣保單,台幣保單也是許多人選擇購買的保險商品,這2種保單有什麼不同呢?以下快速為你比較:

| 比較項目 | 外幣保單 | 台幣保單 |

|---|---|---|

| 利率 | 較高 | 較低 |

| 保費 | 較低 | 較高 |

| 匯率風險 | 有,若台幣升值,換算成台幣時可能虧損 | 無 |

| 適用對象 | 有海外資金需求、能承擔匯率風險者等 | 無外幣需求、無法承擔匯率風險者等 |

外幣保單的好處有哪些?

- 成本較低

在外幣匯率相對較低時,以該幣別去繳費,成本就會比較低,例如在過去美元匯率較低時,曾吸引不少民眾購買美元保單。 - 保費較便宜

外幣保單(特別是美元保單)的預定利率通常比台幣保單高,因此在相同保障金額下,投保人需要支付的保費較少。 - 可作為理財工具

保單具有壽險保障的功能,同時可作為資產傳承,契約期滿後,領回的本金可保障臨時資金需求,是非常多功能的理財工具。

外幣保單有哪些風險?

許多人在評估外幣保單時,會先注意利率或幣別,但真正需要留意的是投保後可能面臨的各種風險。以下整理4個常見的外幣保單風險,幫助你在購買前先做好評估:

- 匯率風險:外幣保單的保費、保險金和相關費用都是以外幣計算,若到期時外幣為貶值的狀態,換回台幣後的實際金額可能會減少。

- 通貨膨脹風險:當繳費期滿,你決定領回保險金,但你領回的錢會隨每年約1%~2%的通貨膨脹率而減損。

- 幣別不能更換:投保期間,保單約定的計價幣別無法更改,若到期領回保險金時,你選擇的幣別貶值,只能承擔換回台幣後的虧損,或等到外幣升值再兌換。

- 資金流動性風險:若保單為躉繳型保單(一次付清),就會有一大筆資金被鎖住,可能錯失其他投資機會,或是因臨時資金需求而付不出保費,面臨外幣保單解約的狀況。

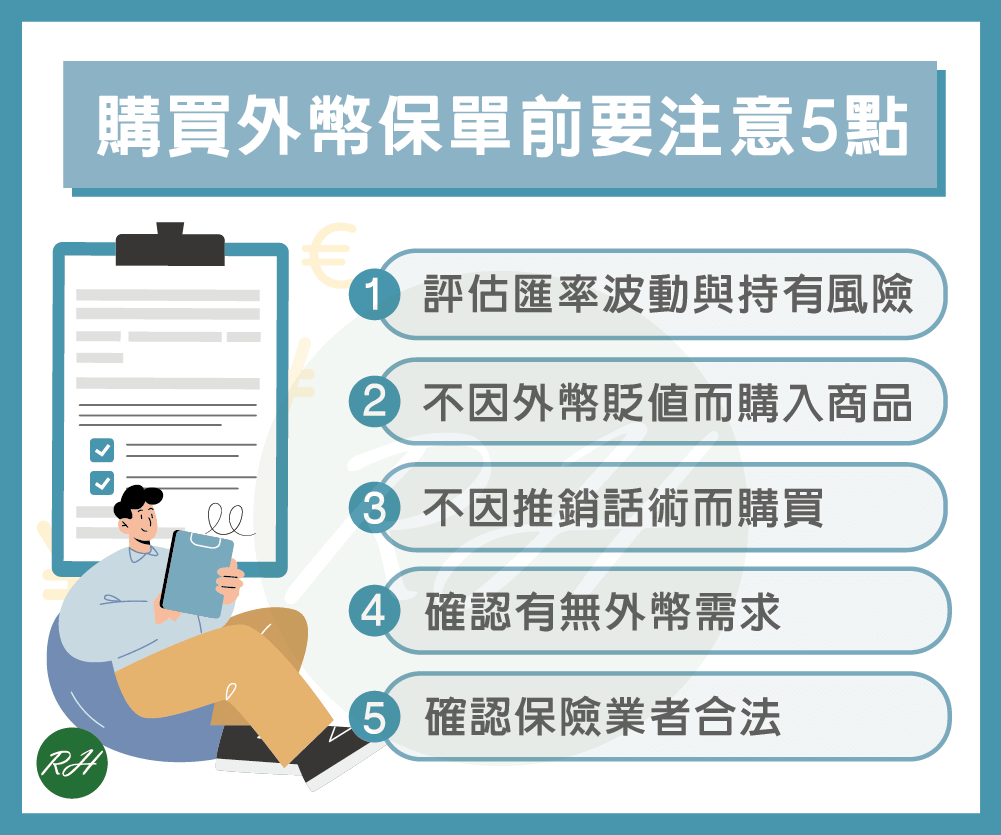

購買外幣保單前需要注意什麼?

評估匯率波動與持有風險

外幣保單通常是中長期契約,若未來領取保險金時遇到外幣貶值,或該外幣所屬國家出現政治與經濟變動,可能導致換算成台幣後的金額低於預期。

因此購買外幣保單前,除了評估是否有外幣需求,也要確認自身財務狀況能否承擔匯率波動與長期持有的風險。

不因外幣貶值而購入商品

外幣保單不是單純的換匯或投資工具,而是具有保障功能的保險商品。若只因為某種外幣貶值或匯率較低就急著購買,未必符合自身保障需求或資產規劃。

建議投保前要充分了解保險內容,並確認保障功能、持有期間與風險是否適合自己。

不因推銷話術而購買

常有保險業務員或理財專員以「保單停售,不買可惜」的話術,吸引民眾購買外幣保單,但若在購買前沒有仔細考慮,買到不適合自己及家庭財務規劃的保單,後續不僅增加繳費壓力,也可能因提前解約而產生損失。

確認有無外幣需求

多數外幣保單會以投保時選擇的幣別進行扣款、繳費及保險金給付。如果你平時持有的是台幣,繳保費時須先兌換成外幣,長期支付的換匯手續費及匯差,必定會減損原本預期收益。

因此在購買外幣保單前,建議先評估日後是否有外幣資產或資金需求,再決定是否投保。

確認保險業者合法

購買外幣保單時,應向經金管會核准設立的合法保險業者購買外幣保單,以免發生糾紛時無法受到法律保障。

外幣保單常見問題

外幣保單繳費方式有「銀行帳戶扣款」及「臨櫃匯款」。若需要辦理外幣保單匯款或換成其他幣別,可能會產生手續費、郵電費等相關費用,因此投保前建議先確認所有的費用項目,避免額外成本。

可以,只要是購買保險期間2年以上的外幣保單,投保人可在收到外幣保單隔日起的10天內,向保險公司行使「契約撤銷權」,保險公司必須無條件全額退還已繳保費。

可以,你可以用外幣保單的保價金向保險公司借款,一般傳統型保單可借約保價金的60%~80%,投資型保單則可借約保價金的30%~60%。

▶ 相關文章 保單借款缺點要注意!不適合族群&替代方案一次掌握

結語

外幣保單雖然好處不少,但風險也不低,若你是非謹慎、對理財有清楚規劃的民眾,榮華行銷較不建議以外幣保單的形式來進行財產配置喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 日租套房合法嗎?風險、避開方式一次掌握!

- 無薪假規定有哪些?4大規定&補助方案都在這篇!

- 「屋頂型太陽能法規」將上路!買房、有房族要注意

- 火災險一定要保嗎?理賠範圍有哪些?5分鐘快速了解!

- 青年就業補助2026總整理!最高4.8萬元別錯過

- 【台南社會住宅】申請總整理!資格、流程及精華地段搶先看