(更新日期:2026/04/28)

投資型保單雖然兼具保障與投資功能,但也有不少成本與風險要注意。這篇文章整理常見投資型保單陷阱、購買前的注意事項、適合族群與常見問題,幫助你快速了解投資型保單,評估自己是否適合購買。

投資型保單是什麼?

投資型保單是結合「保險」和「投資」的金融產品,投保人支付的保費中,一部分用於保險成本和保單相關費用,剩餘保費則會依約定的投資方式與比例進行投資。

為什麼投資型保單會吸引許多人購買?因為投資型保單有以下3種特色:

- 可自行選擇投資額度,無需被迫投入風險高的標的。

- 兼具壽險保障及投資,讓投保人在獲得現金流時為自己多一份保障。

- 保險公司會定期提供保單價值明細,可確認自己的資金流向和投資報酬率。

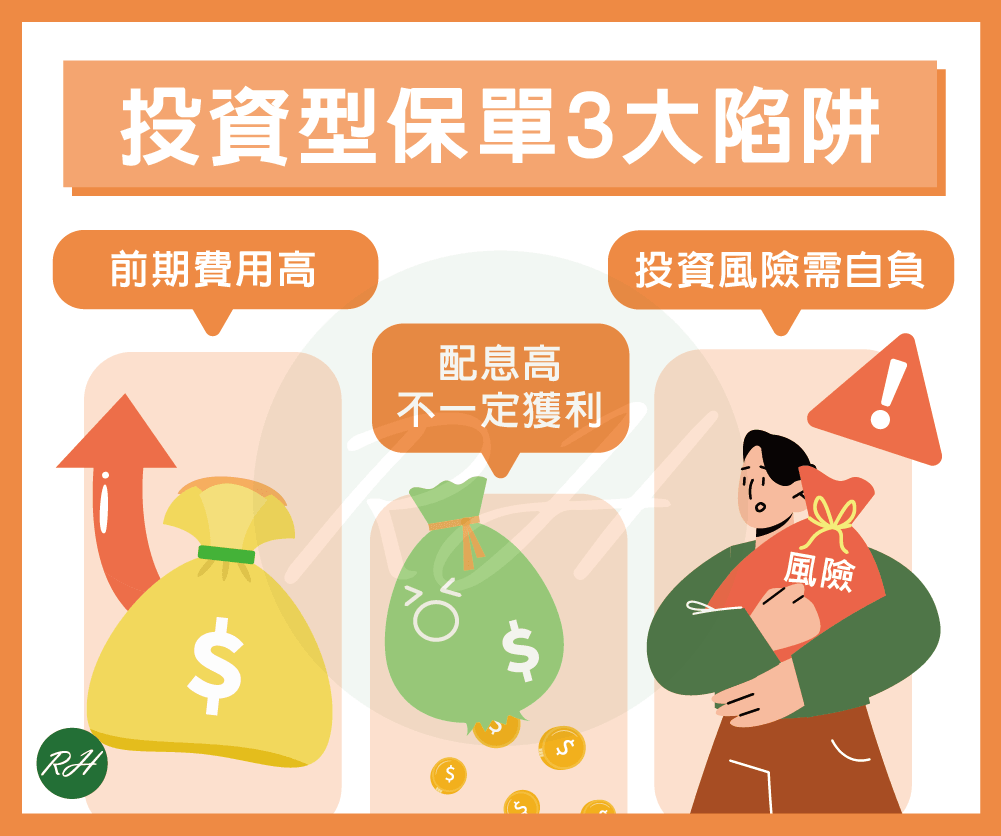

投資型保單陷阱有哪些?

雖然投資型保單優點很多,但仍有一些陷阱需要注意,以下整理3個常見的投資型保單陷阱:

前期費用高

投資型保單的保費在第一年多是用來支付業務員的佣金和保險公司營運成本,因此真正進入投資帳戶的金額非常低,所以投保人若於第一年就解約,拿回的本金會比一開始投入的資金少。

投資風險需自負

投資型保單的帳戶價值會受到市場波動影響,若選擇高風險的投資標的,可能面臨虧損風險。需要注意的是,保險公司並不會負擔虧損的本金,因此保戶須自行承擔。

配息高不一定獲利

許多保單主打高配息,但其實配息不一定全部來自獲利,也可能包含本金。若投資報酬不佳,帳戶價值持續下降,配息再高也未必有利,甚至可能造成原本投資的金額逐漸減少。

買投資型保單前的注意事項

如果你想購買投資型保單,建議不要只看報酬高低,而是先注意以下2點,後續評估才會更完整:

保單的隱藏成本

投資型保單收取的費用項目較多,例如保單管理費、保險成本、手續費等;若保單兼具壽險功能,還要支付「危險保費」,此費用會隨投保人年齡增加而提高,因此投保前應了解各項費用內容,再評估是否適合自己。

外幣計價帶來的風險

有些投資型保單會用外幣計價,若選擇波動較大的幣別(如南非幣、澳幣),除了投資本身風險,還要留意匯率變動帶來的影響。

一旦匯率變動不利,換回台幣時,原本的收益可能減少,甚至轉為虧損,因此購買前需做好資產的配置,或以本就持有的外幣幣別選擇保單,較能降低匯率風險!

▶ 相關文章 外幣保單是什麼?購買前必須注意這5點!

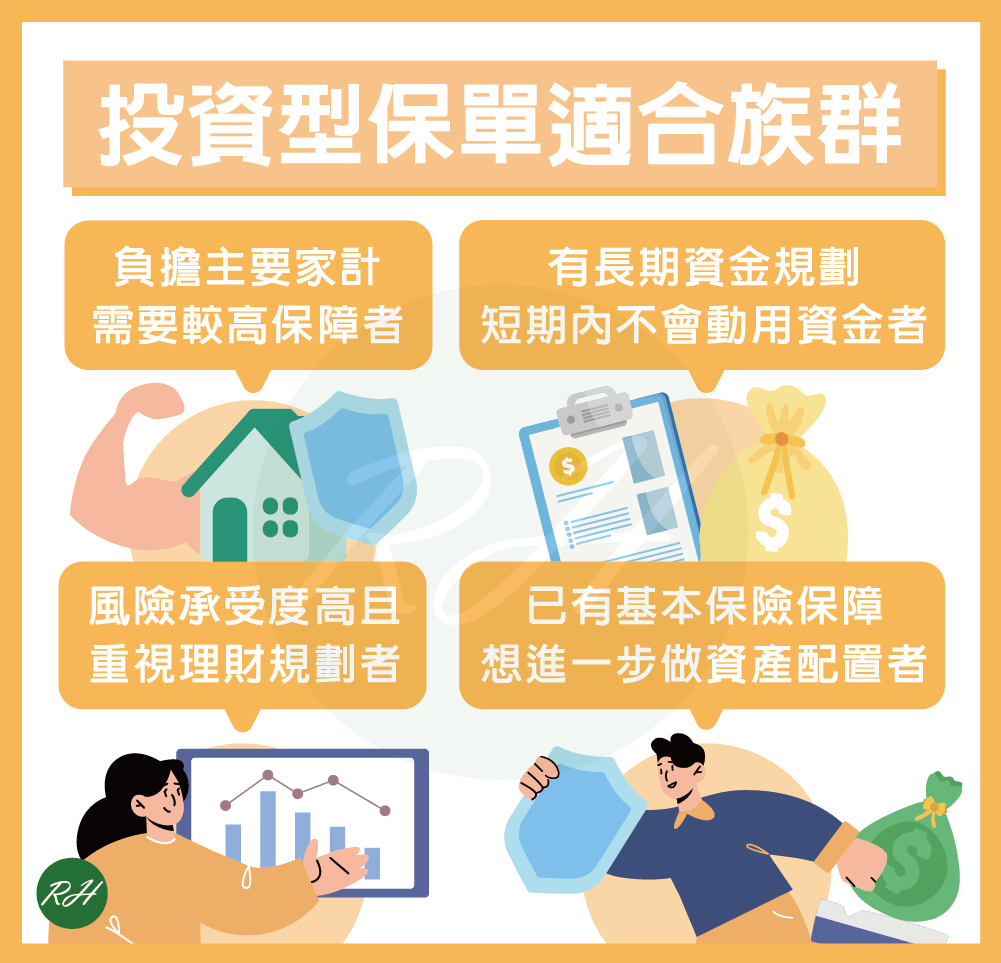

投資型保單適合什麼人?

投資型保單兼具保障與投資功能,且通常需要較長時間持有,因此若你有以下情況,就適合購買投資型保單:

- 負擔主要家計,需要較高保障者。

- 風險承受度高且重視理財規劃者。

- 有長期資金規劃,短期內不會動用資金者。

- 已有基本保險保障,想進一步做資產配置者。

投資型保單常見問題

需要,根據財政部規定,2010年1月1日後購買的投資型保單,若連結的投資標的有收益,無論是否領取都必須併入「收益發生年度」所得額申報納稅。

若因種種原因決定解約,保險公司會在解約時扣除相關費用,再將基金帳戶剩餘的餘額退還給要保人,一旦解約,保單效力就會立即消失,等於投資中的項目也會一併退出,投保人需謹慎考慮!

可以,你可以用投資型保單的保單帳戶價值向保險公司借款,但需要注意的是,由於投資型保單的保單帳戶價值會隨投資標的市場表現而波動,因此借款額度通常不高,約保單帳戶價值的40%~60%。

▶ 相關文章 保單借款缺點要注意!不適合族群&替代方案一次掌握

結語

雖然投資型保單能為客戶帶來雙份的保障,但購買前仍有許多需要注意的投資型保單缺點,榮華行銷提醒民眾千萬別因業務員的推銷或是親友的推薦而購入,還是要評估風險後再購買會更好喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢