(更新日期:2026/05/06)

火災險一定要保嗎?如果你在買房或租屋時也有這個疑問,歡迎看本文介紹!本篇文章將帶你了解火災險的承保、理賠範圍和影響保費的因素,幫助你快速判斷自己是否適合投保火災險!

火災險是什麼?承保範圍有哪些?

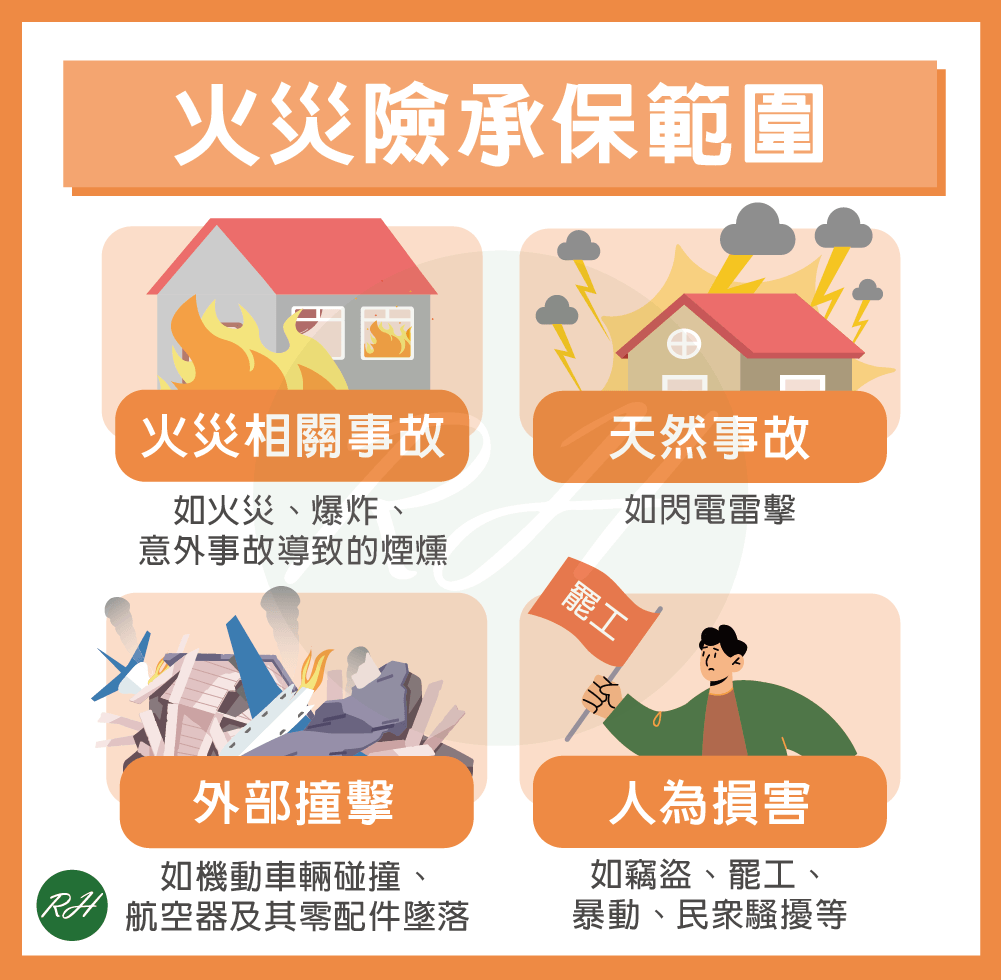

火災險是一種財產保險,主要保障住宅因火災、雷擊等意外事故造成的建物結構與屋內財物損失。通常火災險承保範圍有以下4類:

- 火災相關事故:例如火災、爆炸、意外事故所導致的煙燻。

- 天然事故:例如閃電雷擊。

- 外部撞擊:例如機動車輛碰撞、航空器及其零配件墜落。

- 人為損害:例如竊盜、罷工、暴動、民眾騷擾、惡意破壞行為。

※資訊來源:中華民國產物保險商業同業公會

火災險一定要保嗎?

雖然住宅火災險在法律上並非強制投保,但若向銀行申請房貸,銀行為了避免房屋因火災損毀,導致貸款人無力還款,因此會在房貸對保時強制要求貸款人投保火災險。

不過,即使沒有銀行房貸,一般仍會建議屋主投保火災險,因為火災造成的損失通常不只房屋本身,還可能包含裝潢、家具,甚至涉及鄰居的賠償責任,因此事前投保能幫助屋主降低突發事故帶來的經濟負擔。

▶ 其他房貸保險文章請看:房貸壽險適合我嗎?優點&適合族群一次了解!

火災險理賠範圍有哪些?

室內動產

室內動產是指住宅內可移動的物品,例如家具、家電、衣物等。若這些物品因火災、爆炸、雷擊等事故損壞,保險公司會依實際損失情況與保單內容理賠。一般住宅火災險的動產保額為建築物本體保額的30%,最高以80萬元為限。

建築物本體

建築物本體是指房屋結構本身,例如牆壁、天花板、地板、樑柱等。若房屋因火災造成損壞,保險公司會以「房屋重置成本」為基礎,並參考台灣地區住宅類建築造價參考表計算理賠金額。

另外,住宅火災保險通常會設有「60%共保條款」,若實際投保金額達房屋重建成本的60%以上,保險公司通常會視為足額投保並全額理賠。

※名詞解釋—重置成本:指用相同或類似品質的材料,依原設計、原規格,在當時當地重建、重置保險標的物所需要的費用。

第三人責任險

若火災、爆炸、雷擊等事故造成第三人(如鄰居、路人)受傷、死亡或財物受損,保險公司就會依投保人需要負擔的賠償責任,在保額範圍內協助賠償。

額外費用的賠償

除了室內動產、建築物本體、第三人責任險,若房屋因承保事故受損,導致無法居住或產生額外支出,保險公司還會依保單條款提供相關補助。常見補助費用如下:

| 額外費用的賠償項目 | 無金額 |

|---|---|

| 搬遷費用 | 最高10萬元 |

| 租屋仲介費用 | 最高5,000元 |

| 金融、信用卡及證件重置費用 | |

| 生活不便補償金 | 每日3,000元,最高以30日為限 |

※資訊來源:金融監督管理委員會

影響火災險保費的因素

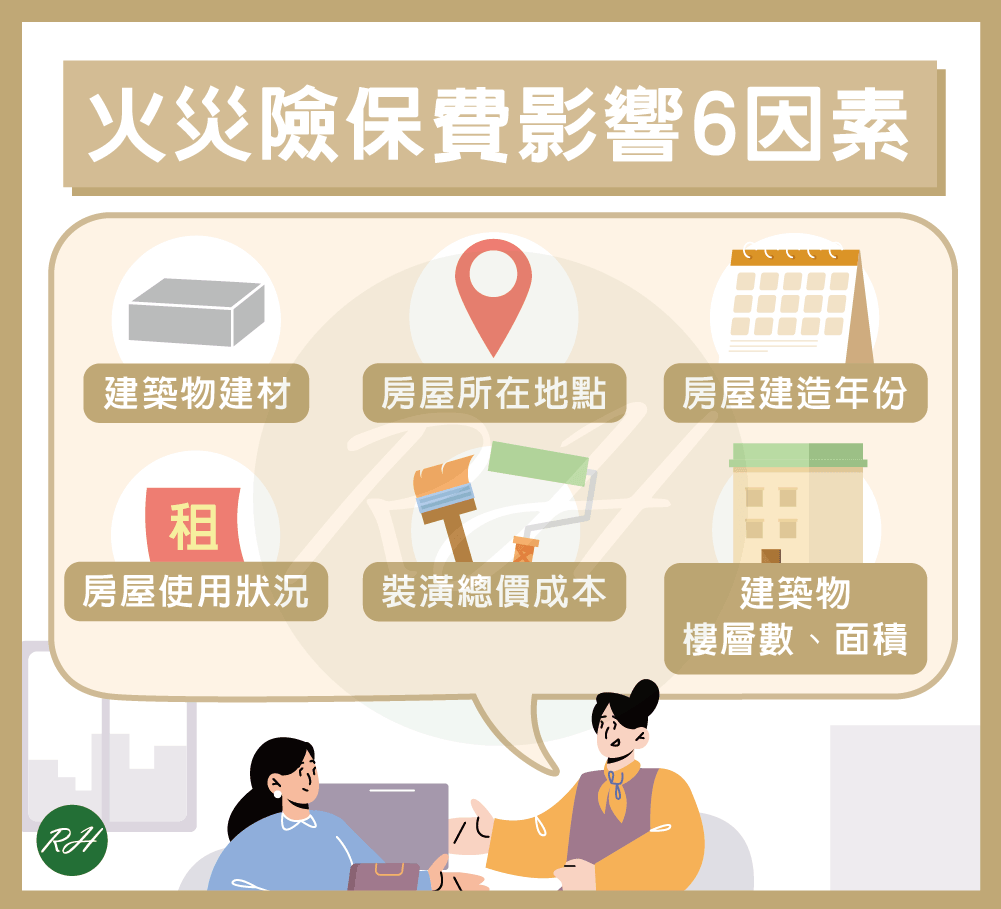

火災險保費計算涵蓋範圍較廣,保險公司主要會依據以下房屋條件進行評估:

- 房屋所在地點

- 房屋建造年份

- 裝潢總價成本

- 建築物樓層數、面積

- 使用狀況(例如自住、出租或承租)

- 建築物建材(例如磚水泥、加強磚造、鋼筋混凝土等)

由於每間房屋條件不同,最終算出的保費也會不一樣。若試算後保費較高,可依自身需求調整保額或保障內容,找到較合適的投保方案。

租屋族需要保住宅火災險嗎?

若租屋處發生大火,即使房東有投保住宅火險,保險公司也只會賠償房屋本身和房東提供的家具,租客自行攜帶的物品是不會賠償的。另外,如果房屋是因租客因素而損壞,租客還可能需要對房東負擔賠償責任。

目前許多保險公司都有提供租屋族適用的保險,若房東本身有保火險,租客可以和房東商量,在保單中加保「承租人火災責任附加條款」,並自行負擔保費,以保障自己的權益!

結語

榮華行銷提醒你,每個擁有房屋的人都應該投保住宅火災險,並且詳細了解理賠項目,才能在事故過後為自己爭取到最多的理賠喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 日租套房合法嗎?風險、避開方式一次掌握!

- 無薪假規定有哪些?4大規定&補助方案都在這篇!

- 「屋頂型太陽能法規」將上路!買房、有房族要注意

- 火災險一定要保嗎?理賠範圍有哪些?5分鐘快速了解!

- 青年就業補助2026總整理!最高4.8萬元別錯過

- 【台南社會住宅】申請總整理!資格、流程及精華地段搶先看