(更新日期:2026/01/23)

急需資金時,辦理信貸常被認為是最快速的解決方式!而實際上,許多糾紛都來源於忽略條款細節,而落入信用貸款陷阱。

本文榮華行銷將帶你了解信貸的陷阱種類及預防方法,讓你在申貸前能快速查驗風險,趕快往下看吧!

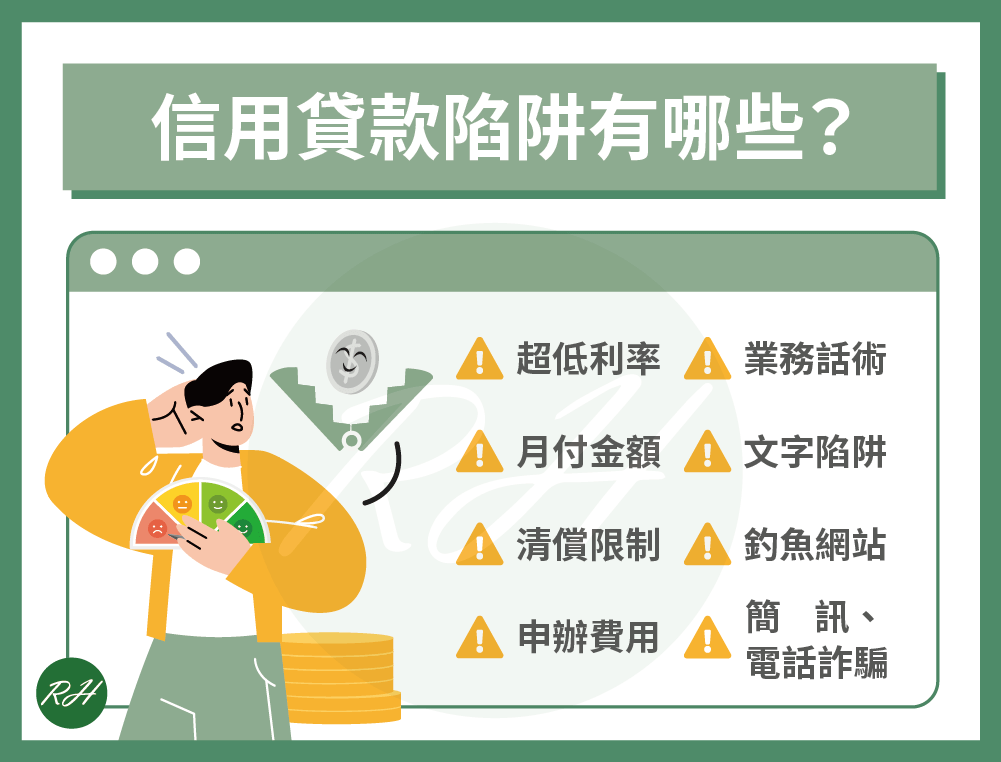

信用貸款陷阱7大種類

超低利率

信貸申辦應重點看總費用年百分率(APR),而非廣告上誇大的超低利率數字,以下為利率陷阱的常見話術:

| 常見話術 | 實際情況 |

|---|---|

| 首期0.88%起 | 多為分段式利率 |

| 前三期最低1.98%起 | 後期利率會大幅提高 |

以上低利宣傳會在前幾期結束後,調升回較高利率,換算下來全部利息也並沒有比較優惠。

※總費用年百分率(APR):指把申辦費用、每期利率平均後得出的數據,是較真實的利率呈現方式!

低月付金

若條件允許,盡量選擇還款期限短、月付金額較高的方案,能相對減少多餘的利息支出,以下是低月付的2種情況:

| 低額方式 | 原因 |

|---|---|

| 貸款利率低 | 貸款本身利率低,月付金額低就是正常的 |

| 貸款期限長 |

|

清償限制

銀行信用貸款可分為分期型信貸、循環型信貸:

| 類型 | 規則說明 |

|---|---|

| 分期型信貸 |

|

| 循環型信貸 |

|

▶ 相關文章 循環型信貸是什麼?6個面向帶你了解

申辦費用

銀行信用貸款的收費項目相當多元,名稱也有不同,常見為以下3種類別:

| 常見項目 | 金額 |

|---|---|

| 開辦費、手續費 | 3000~10000元 |

| 帳戶管理費 | 2000~20000元 |

| 徵信費、查詢費 | 100~500元 |

有些銀行只收一筆開辦費,也有些銀行會收開辦費+徵信費,但不論貸款額度多少,申辦費用都是固定的。

業務話術

| 常見話術 | 實際情況 |

|---|---|

| 幫忙作貸款試算 | 若直接送件,核貸卻未成功;等於浪費聯徵次數,降低信用評分 |

| 未說明聯徵紀錄會影響信用 | |

| 條件很好一定會通過信貸審核 |

若短時間內過多次送件,容易觸發聯徵警示(認為申請人財務出現問題,才需要著急申貸),導致日後貸款申請易遭拒絕。

※小建議:銀行信貸最看重申請人的信用分數、財力證明及工作性質,只要自行評估這3項就大概能推測出過件率,切勿聽信業務話術!

文字陷阱

附加條款通常是為了保護雙方的借貸權益,但不乏不肖業者在條例、細則中隱藏以下3種文字遊戲,因此簽約時一定要仔細閱讀每條規定:

- 利率調整條件不明確

沒有明確數字,貸款期間可能會突然升息,導致負擔變重。 - 費用計算方式未寫清

容易被巧立名目、亂收各種費用,也可能影響計息。 - 提前清償限制寫在附加條款中

申請人容易忽略、或完全不知道若提前償還會被收取違約金

釣魚網站、簡訊及電話詐騙

雖然很多銀行都已開通線上申貸服務,但民眾仍應謹慎辨別,避免個資、銀行帳戶資訊外流,以下是3種常見線上申貸陷阱:

| 風險來源 | 常見手法 |

|---|---|

| 釣魚網站 | 偽裝成銀行、金融申請頁面 |

| 簡訊連結 | 引導點擊輸入個資、植入監控程式 |

| 電話詐騙 | 冒充銀行、司法人員要求提供帳戶及驗證碼、或預付利息 |

※小建議:警政署165反詐騙官網都會提供釣魚網站詐騙名單,可以不定時查看;或直接撥打專線詢問,就能避免掉入信用詐騙陷阱。

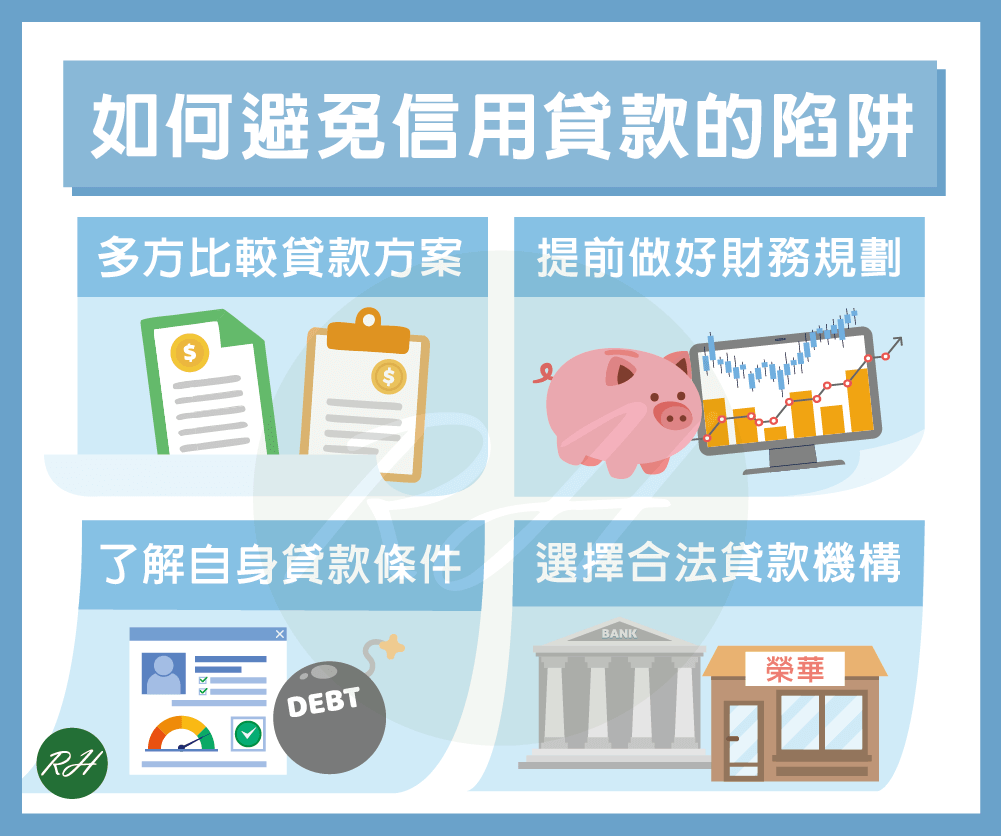

如何避免信用貸款陷阱?

多方比較貸款方案

每一間銀行或民間貸款公司的信用貸款方案各不相同,申請前一定要多方比較,篩選出適合自己的方案,並進行信用貸款試算(得出總費用百分率)。

提前做好財務規劃

如果你未來有買房、買車等需求,一定要提前做好財務規劃,並評估自身還款能力,制定完善的還款計畫,避免之後因急需資金,輕易相信業務人員的話術而送出信貸申請或被不肖業者詐騙。

了解自身貸款條件

若是向銀行申請信用貸款,可以從下列4點了解自身貸款條件。

- 信用分數

信用評分分數介於200~800分,若低於400分即為信用瑕疵,550分以下就要注意。申請銀行信貸成功的人信用分數大約都在650分左右。

※小建議:可以自行上網查閱信用報告,當事人申請不會浪費聯徵次數喔! - 工作性質

專業人士、公務人員、百大企業都是銀行喜愛的客戶族群,或者只要有穩定薪轉的工作,過件機會也很高;但若從事領現性質的工作,如計程車司機、接案族等,通常銀行過件率較低。 - 財力證明

薪轉明細、扣繳憑單或名下其他不動產權狀證明等。

但若是股票收入這類投資型的財力證明,銀行的接受度就比較低。 - 負債比例

根據金管會規定,申請人在所有金融機構的無擔保債務歸戶的總餘額,不得超過平均月收入22倍;銀行為了控管風險,大多都以負債比17、18倍為申貸上限。

※信用卡、現金卡、信用貸款都屬於無擔保債務,申貸前可先自行估算一下,就能知道自己還有多少額度。

選擇合法貸款機構

如果你想申請信用貸款,一定要向銀行或合法的民間貸款公司申辦,以免落入信用貸款陷阱。

哪些人較容易遇上信貸陷阱?

風險往往都不在於貸款本身,而是因為在時間緊迫的缺錢狀態下,忽略了一些本該注意的小細節,以下就是3種最常落入信貸陷阱的族群:

| 類型 | 原因 |

|---|---|

| 信用小白 | 缺乏貸款經驗,也沒有信用評分積累 |

| 急需資金者 | 急迫狀況下,無暇顧及貸款細節 |

| 聯徵多次被查者 | 不清楚聯徵對信用的影響;多次申貸不成功 |

▶ 相關文章 信用小白是什麼?可以申辦貸款嗎?

不小心落入信用貸款陷阱怎麼辦?

若發現貸款條件不如預期,甚至出現還款壓力過大的情況,先別著急!可以透過2步驟來解決債務 :

- 先停止續借其他貸款

暫停所有新的借貸申請,避免挖東牆補西牆,讓利息及負債越滾越大。 - 申請債務整合或債務協商

- 債務整合:將所有債務打包,降低利率或延長還款期限,適合負債比未超過22倍的人申請。

- 債務協商:向最大債權銀行提出協商,重新規劃還款方案,適合負債比超過22倍、或已無力還款的人申請。

▶ 相關文章 債務整合如何辦理?最詳細重點都在這!

要注意!若要整合或協商的債務為民間貸款,銀行是不受理的。歡迎諮詢榮華行銷,我們為合法之民間貸款機構,債務整合經驗豐富,幫你有效降低財務負擔!

信用貸款陷阱常見問題

•銀行:一般企業正職員工大約在2.4%~11%;優質客戶銀行信用貸款利率大約是1.68%~5.4%;其它小型企業、工作室、未登記公司員工等大約是6%~16%。

•民間:月利率不超過3%。

共有以下3個主要原因:

•保護信用評分,避免負債比過度擴張,影響日後緊急的申貸需求。

•每月安全的還款額度應控制在收入的1/3內,以確保能應付突發的額外開銷。

•避免日後申請房貸產生「排擠效應」(房貸的成數跟利率都不理想)

當然有!你可以提供名下擁有的資產作為擔保,如汽機車、股票或基金及房地產等,也有助於拿到更低的信貸利率。

結語

以上就是信用貸款陷阱的介紹,再次提醒你,即使急需資金周轉,也一定要找尋合法貸款機構才能保護自己喔!信用貸款推薦榮華行銷,我們提供專業合法、方案優惠的信用貸款,幫助你用最快的速度解決資金問題!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 高雄信用貸款怎麼貸?3分鐘輕鬆解決資金缺口

- 轉貸降息划算嗎?申辦轉貸前先了解這6件事!

- 軍公教貸款2026懶人包!最新貸款資訊別錯過

- 網路貸款要注意什麼?4大詐騙手法要知道!

- 申請無擔保貸款要知道的7件事!沒房地產也可辦!

- 申請澎湖信用貸款超方便!4步驟就能把資金帶回家