(更新日期:2025/10/28)

近年來,「網路貸款」成為許多民眾尋求資金週轉的管道之一。網路貸款如何運作?有什麼優點?需要注意的詐騙手法有哪些?就讓榮華行銷帶你了解網路借貸相關資訊吧!

網路貸款是什麼?

網路貸款又稱為P2P借貸,是指個人或企業透過網路平台進行借貸的方式。由於P2P借貸直接媒合借貸雙方,省去傳統金融機構作為中介,有效降低管理費用,讓借款利率更優惠、放款報酬率更高。

網路貸款的方式

目前常見的網路借貸方式有3種:

- 小額信貸

- 不動產融資

- 票據融資(以票據換現金)

在P2P平台上,若會員資金不足,可利用以上3種方式向投資人借貸;若有多餘資產,則可成為投資人提供資金,收取利息。P2P平台則擔任媒合借款人與投資人的角色,只要成功註冊會員,就可在平台上放貸、申貸。

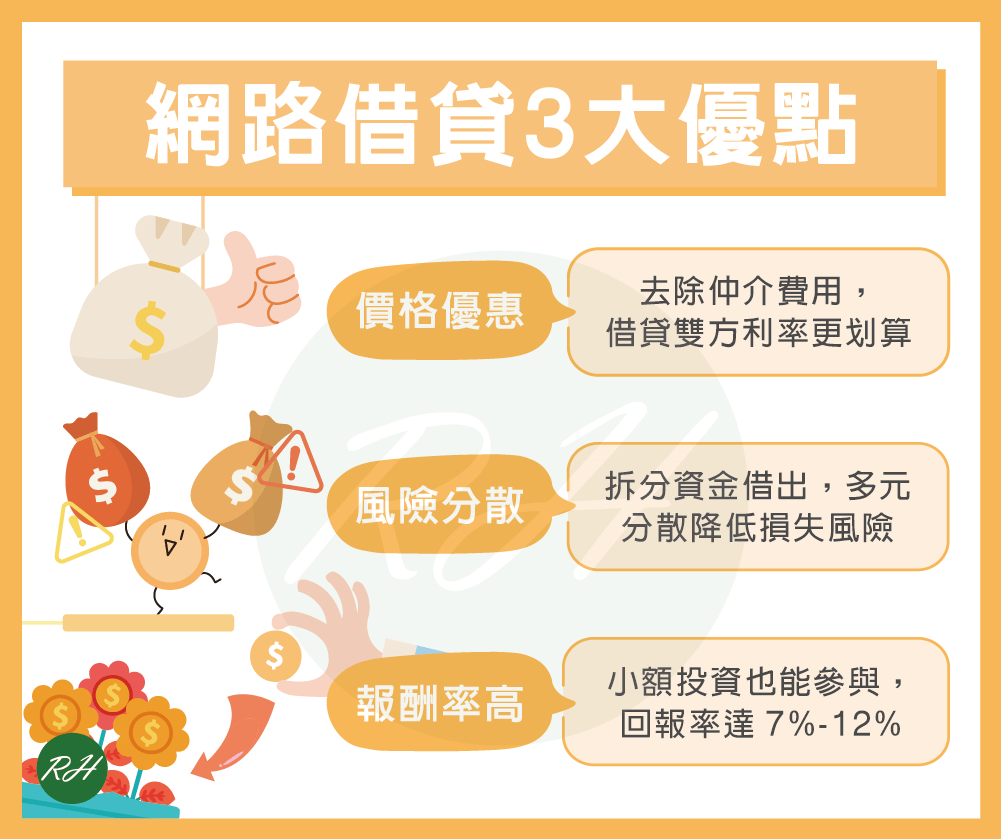

網路貸款優點

- 價格優惠:由於網路貸款少了銀行金融仲介的費用,不僅能讓貸款人取得更優惠的貸款利息和手續費,放款人也能從中收取較高的利息。

- 風險分散:P2P平台會將資金分成小額借貸給不同的借款人,降低無法回收本金的風險。

- 報酬率高:因P2P貸款可將資金拆成小額借出,即使手上資金不多,也能投資放款,投資報酬率約7%~12%,可獲得利益較大。

雖然網路借貸看似方便且利率實惠,但因為網路媒介的特性,也有許多不可忽略的風險及詐騙手法,以下為你介紹。

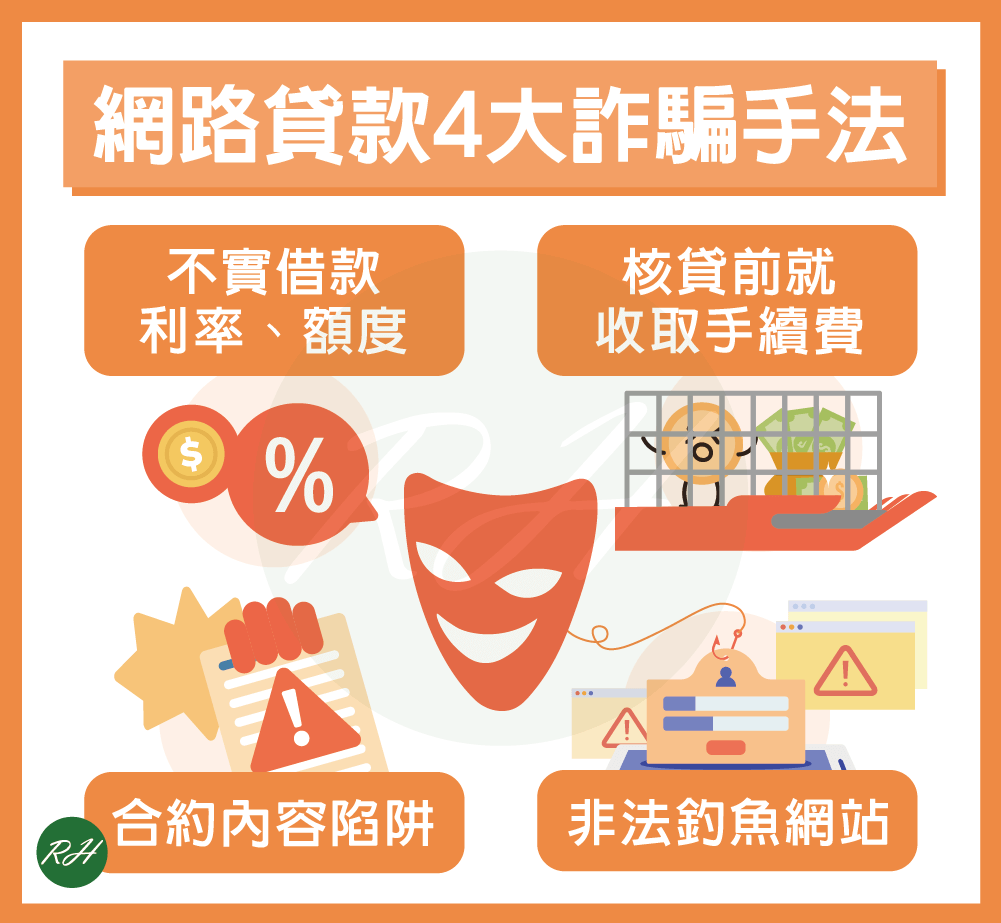

網路貸款詐騙手法有哪些?

非法釣魚網站

非法業者會製作與銀行或知名民間貸款公司相似的網站,或是入侵防火牆較不嚴密的線上借貸平台,盜取會員資料,以便進行違法行為。

提醒民眾在填寫資料時,應保護好自己的重要個資,才能避免個資外洩。

合約內容陷阱

非法業者可能會在條約中隱藏許多陷阱,所以簽訂任何合約時,一定要詳讀合約內容再決定簽署,若合約中沒有提及明確的借貸利率、手續費等,千萬不可簽署。

不實借款利率、額度

非法業者會以「超低利率」、「超高額度」等話術吸引民眾申辦,等借款人上當,再要求繳納保證金或利息,收到款項後便會消失逃逸。

核貸前就收取手續費

雖然辦理貸款本就會收取開辦費、手續費、帳管費等,但若業者在核貸前要求貸款人分次或提前匯款,就一定是詐騙。如果這時貸款人想終止合約、辦理退款,還可能要繳納高額違約金。

除了以上常見的網路借貸詐騙手法,還有可能遇到違約難以追債、業者捲款潛逃等風險,民眾須謹慎考慮後再決定是否用P2P平台借款。

▶ 貸款詐騙資訊請看 貸款詐騙要小心!常見詐騙手法&避免方式都在這篇

銀行公會與網路貸款平台合作規範

銀行公會為因應網路貸款蓬勃發展,制定銀行與網路借貸平台業者間的相關業務合作規範,希望降低合作風險、保護消費者權益。

銀行和網路借款平台合作模式內容如下:

廣告合作

銀行與P2P業者進行廣告合作時,應遵循個人資料保護法及其他法令規定。

金流服務

銀行幫P2P業者處理資金移轉時,應依照與P2P業者、出借人及借款人約定的方式執行,且取得借貸雙方的同意才能進行轉帳。

資金保管服務

銀行替P2P業者保管資金時,應要求P2P業者開立專用存款帳戶,並以信託或履約保證方式管理。

債權文件保管服務

銀行幫P2P業者代為保管其客戶相關文件前,應要求P2P業者事先取得客戶同意才能進行。

徵審與信用評分服務

銀行幫P2P業者進行信用調查與審核時,P2P業者須事先取得客戶的書面同意並告知用途,而銀行只能依業者提供的借款人資料進行信用調查與審核,不可直接建議是否核貸。

銀行透過P2B模式放款

若銀行委託P2P業者協助推廣貸款(如提供貸款申請書、說明貸款條件、代收申請案等),必須依相關規定向主管機關申請核准。

▶ 資料出處 金管會備查銀行與網路借貸平臺業者合作自律規範

P2P平台介紹

了解銀行和P2P平台的業務合作規範後,下面以目前較活躍的網路借貸平台進行介紹。

| P2P平台 | 運營模式 |

|---|---|

| LnB 信用市集 |

|

| 鄉民貸 |

|

| 台灣資金交易所 |

|

| P2B好企貸 |

|

| 債權商城 (L Market) | 提供不動產抵押擔保債權的轉讓媒合服務,借款人須以不動產作為擔保。 |

提醒民眾,因為目前尚未訂定網路貸款平台專法,所以以上介紹的平台並不算完全合法,民眾若想借貸,仍要小心謹慎!

結語

雖然網路貸款方便又快速,但目前還沒有相關的專法保障,建議民眾還是以實體管道申請資金會比較安全!合法民間貸款推薦榮華行銷,我們有專業人員提供諮詢與規劃貸款服務,幫你快速解決資金問題,歡迎聯繫我們!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 債權憑證換發流程有哪些?多久換一次?一篇快速解答!

- 辦信用卡要多久?需要帶什麼文件?申請攻略看這裡!

- 信用卡刷退多久入帳?3步驟、注意事項快速掌握!

- 汽車過戶流程要多久?只要4步驟!最快1小時就辦好

- 如何購買法拍車?步驟、注意事項一次了解!

- 信用卡被盜刷需要報警嗎?3步驟快速保障自身權益!