(更新日期:2025/08/29)

在房價高漲的時代,許多人會尋找較低成本的購屋選擇,「地上權房屋」因此受到關注。但你知道地上權意思是什麼嗎?地上權房屋又有哪些優缺點呢?來看以下的說明。

地上權是什麼?

地上權意思是只有使用土地的權利,但沒有土地所有權。又可依使用範圍分為普通地上權和區分地上權:

- 普通地上權:根據民法第832條規定,指以在他人土地的上下有建築物或其他工作物為目的,而使用其土地的權利。簡單來說,土地使用權範圍包含土地上下全部空間。

- 區分地上權:根據民法第841-1條規定,指以在他人土地上下的一定空間範圍內設定的地上權。也就是說,土地使用權範圍只有一定的土地上下空間。

地上權房屋介紹

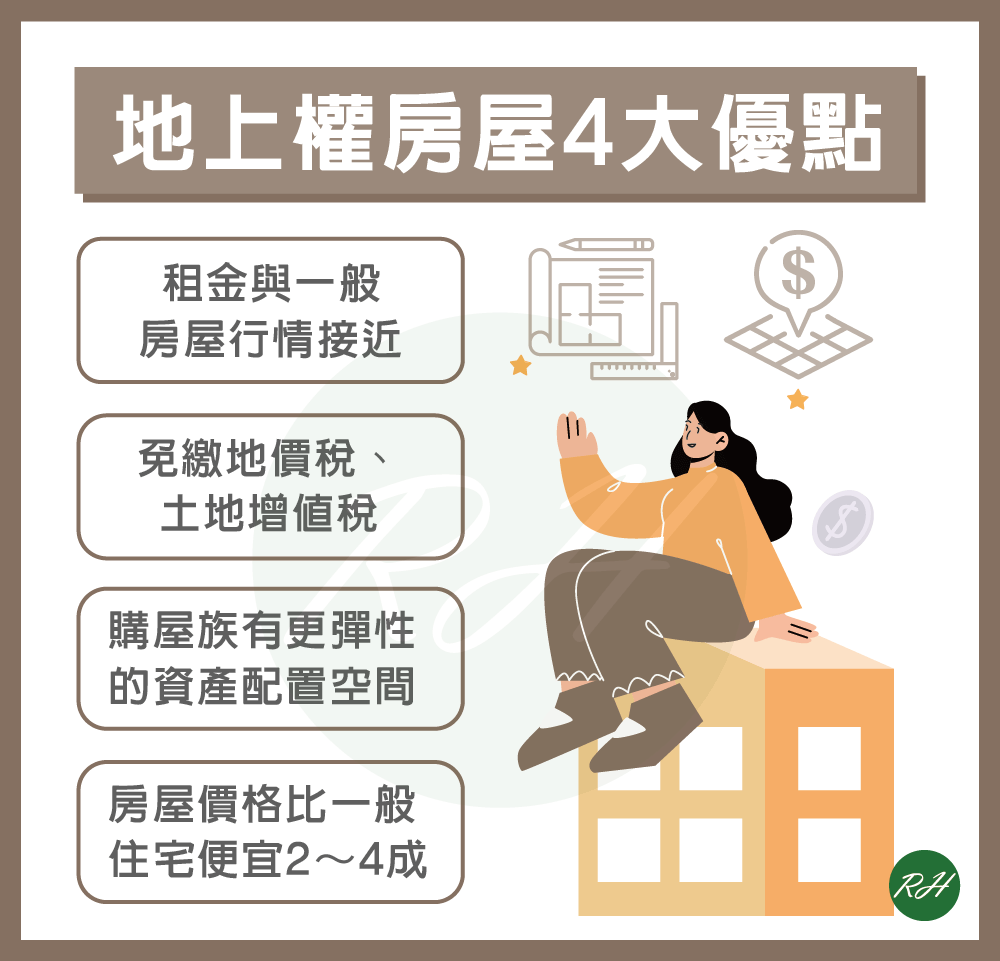

地上權住宅是僅有地上建物的所有權或使用權,沒有取得土地權狀的房屋。目前市面上的地上權房屋多在政府釋出的國有土地上,土地產權屬於政府,建物產權屬於建商,因此地上權房屋有使用時效限制,依不同建案而定,大多為50~70年左右。

※貼心提醒:地上權年限是從建商得標簽約日開始算起,而不是屋主入住當天,因此地上權住宅實際使用年限會更短。

▶ 相關文章 權狀是什麼?5重點帶你看懂房屋身分證!

地上權房屋優缺點

地上權房屋優點

由於地上權房屋沒有土地所有權狀,房價不會包含土地成本,因此比一般住宅便宜2~4成,有機會用優惠價格購入精華地段。

地上權房屋缺點

- 房屋殘值會隨著地上權年限減少而逐漸降低,轉手價值也較低。

- 地租採浮動利率,並以公告地價計算。若公告地價上漲,應繳納地租也會增加。

- 使用年限僅50~70年,期滿後土地所有權人會將地上權收回,購屋者必須拆屋還地。

- 因地上權房屋無土地所有權,且有使用年限限制,通常銀行貸款條件差、貸款利率高、成數低,需準備較多自備款。

地上權房屋適合族群?

由於地上權住宅沒有永久地上權,地上權年限到期後,土地所有權人就會將房屋、土地收回,因此不會有後續財產分配的問題。地上權房屋適合族群如下:

- 頂客族

- 單身族

- 退休族

- 投資收租者

- 不留資產給後代者

地上權、使用權、所有權房屋比較

除了地上權,房屋產權類型還分為使用權和所有權,以下是3種房屋的快速比較:

| 地上權房屋 | 使用權房屋 | 所有權房屋 | ||

|---|---|---|---|---|

| 有無房屋所有權 | 有 | 無 | 有 | |

| 有無土地所有權 | 無 | 無 | 有 | |

| 房價 | 市價6~7成 | 市價6成以下 | 一般市價 | |

| 使用年限 | 50~70年 | 依契約而定 | 不限 | |

| 稅賦 | 房屋稅 | 需繳納 | ||

| 地價稅 | 無需繳納 | 需繳納 | ||

| 土地增值稅 | 售屋時免繳納 | 售屋時需繳納 | ||

| 貸款成數 | 3~5成(多數銀行承辦意願低) | 6成以下 | 7~8成 | |

| 利息可否抵稅 | 可以(限自住者) | |||

▶ 相關文章 房貸抵稅如何申報?符合5條件就能節稅!

地上權常見問題

根據目前地上權相關法規和國產署設定地上權契約的規定,住戶會依建物使用狀況面臨以下2種情形:

• 建物不能使用:住戶必須在地上權年限到期後1個月內搬離,並將建物和土地無償還給政府。

• 建物仍可使用:若建物仍可以使用,且一定比例的住戶想續約,政府可能會採取續約,或另委託單位管理的方式辦理。

但要注意的是,目前政府仍以「拆屋還地」方式處理地上權年限到期的問題。

如果向銀行申請地上權房屋貸款,卻被銀行拒貸或貸款成數不如預期,建議可以向民間貸款公司申請,不僅審核寬鬆,且貸款成數高、辦理時間快速,能幫助你解決資金問題。

▶ 相關文章 民間房屋貸款推薦!5大優點一次告訴你

結語

如果你是不在意土地所有權觀念的人,或許地上權房屋便是適合你的選項,但也要評估好地租、貸款條件、使用年限等問題喔!若因地上權有任何貸款需求也歡迎向榮華行銷提出貸款申請。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 辦信用卡要多久?需要帶什麼文件?申請攻略看這裡!

- 信用卡刷退多久入帳?3步驟、注意事項快速掌握!

- 汽車過戶流程要多久?只要4步驟!最快1小時就辦好

- 如何購買法拍車?步驟、注意事項一次了解!

- 信用卡被盜刷需要報警嗎?3步驟快速保障自身權益!

- 支票兌現時間多久?有哪些流程?完整攻略就看這篇!