(更新日期:2025/01/17)

每月薪水入帳後,如果生活開銷高,但又想要儲蓄怎麼辦?你可以透過薪水分配來有效理財。薪水分配比例多少?有哪些方法?分配前又需要注意什麼?歡迎看以下榮華行銷的介紹!

薪水分配方法一:631法則

631法則意思是薪水依「6:3:1」分配成3個部份,以下分別說明:

- 60%生活開銷:包含食、衣、住、行、育、樂等生活上必要的開銷。

- 30%投資理財:將15%的薪水存入帳戶,剩下的15%則投入到可獲利的金融商品中,例如股票、債券、基金、etf等,以賺取額外收入。

- 10%風險管理:將10%薪資分配為緊急預備金,或是投保保險,例如意外險、重大傷病險,以免因失業或發生重大疾病、意外,導致收入中斷。

薪水分配方法二:333法則

與631法則類似,333法則是將薪資分配成生活開銷、投資理財、長期儲蓄3個部份,而每個部份的比例皆為33%。

- 33%生活開銷:每月的生活必要開銷,包含交通費、房租費、水電費、餐費等。

- 33%投資理財:將33%的薪水投入到可獲利的金融商品,或是用於提升自己的知識、技能(例如買書、上課進修)。

- 33%長期儲蓄:將33%的薪水放在活存或定存,當作緊急預備金,以免未來發生突發狀況時無資金可用。

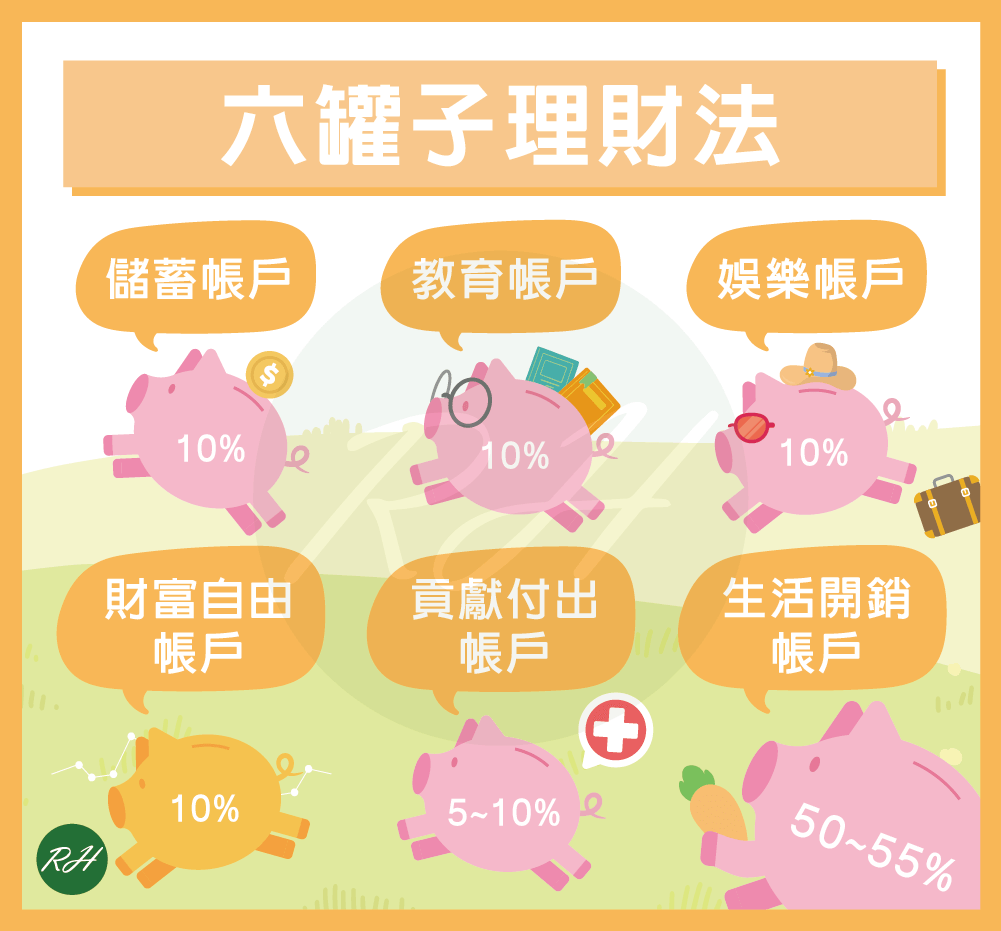

薪水分配方法三:六罐子理財法

六罐子理財法是將薪水分配到6個不同用途的帳戶,各帳戶的款項只限於該用途,不能用光和挪作他用,是最簡單且容易的理財方式。詳細說明如下:

- 10%儲蓄帳戶:主要用於應付較大筆的支出,適合做中長期的目標,例如出國、買房、結婚、更換家電設備等,事先妥善規劃就能避免一次花太多錢。

- 10%教育帳戶:你可以花錢投資自己,例如上課進修、買書等,以充實自己的知識和技能,提升自我價值。

- 10%娛樂帳戶:雖然儲蓄和精進能力很重要,但如果讓自己過於焦慮、有壓力也不好,你可以分配10%的薪資來逛街、旅遊、吃大餐。適當的放鬆,才能避免身心受到傷害。

- 10%財富自由帳戶:財富自由帳戶只能用於投資,將該帳戶的錢投入到股票、債券、房地產等投資工具中,以創造被動收入。

- 5%~10%貢獻付出帳戶:主要用於為他人貢獻付出,例如捐款給慈善單位、需要援助的團體,或是過年包紅包、照顧長輩等,讓自己的薪水花得更有意義。

- 50%~55%生活開銷帳戶:用於支付生活上的必要開銷,例如房租、水電費、餐費、信用卡費等。

※貼心提醒:一般建議生活開銷帳戶比例不要超過55%,若超過且無法降低,可以調整貢獻付出帳戶、儲蓄帳戶的比例,使生活開銷帳戶比例下降到55%以內。

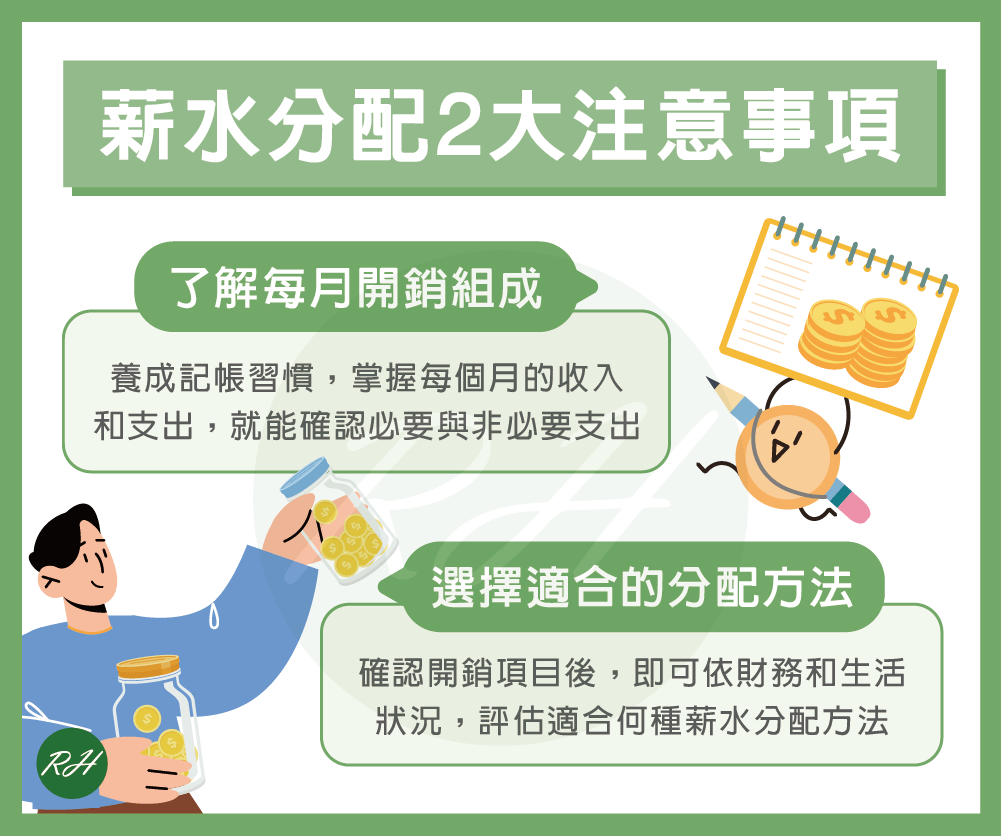

薪水分配前要注意什麼?

如果你想進行薪水分配,分配前必須注意以下2點:

了解每月開銷組成

清楚了解自己每個月的開銷組成,才能做合適的資金分配與規劃,建議你養成記帳習慣,詳細掌握每個月的收入和支出,就能確認開銷項目中的必要與非必要支出。

選擇適合的分配方法

確認開銷項目後,即可依自己的財務和生活狀況,評估適合何種薪水分配方法。如果是社會新鮮人、投資儲蓄需求較低者,可以選擇631法則;若屬於不用在外租屋、很少將錢用於玩樂或想將薪水用來儲蓄、投資者,就很適合實行333法則。

結語

以上是薪水分配的介紹。榮華行銷提醒你,如果選擇薪水分配方法後,發現其理財分配比例不符合自己的財務和生活狀況,一定要進行適當的調整,才能真正實現財務自由。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢