(更新日期:2025/06/24)

有資金周轉需求時,許多人可能會向銀行申請貸款、信用卡,但若因工作、生活忙碌或其他原因而遲繳貸款,會造成哪些影響?貸款遲繳又該如何解決和避免?以下是榮華行銷整理的貸款遲繳常見問題,一起往下看吧!

貸款遲繳會怎樣?

貸款遲繳需要負擔的後果會依貸款類型、遲繳天數而不同,以下分別為你說明:

貸款遲繳

- 貸款遲繳一天:通常銀行有1~3天的緩衝期,如果遲繳貸款1天,銀行會傳簡訊提醒貸款人,只要盡快還款,就不會在信用報告上留下紀錄。

- 貸款遲繳一個禮拜:若貸款遲繳5~7天,銀行會請專人撥打電話或寄提醒函催促貸款人還款。遲繳超過7天,銀行就會計算房地貸款、汽機車貸款、信貸遲繳的違約金。

- 貸款遲繳一個月:對銀行來說是很嚴重的遲繳情況,銀行會將貸款遲繳紀錄上傳到聯徵中心,導致貸款人的信用評分降低,未來可能很難向銀行申請貸款、信用卡。

- 貸款遲繳兩個月:銀行行員會親自向貸款人催繳欠款,並停用貸款人的信用卡。

- 貸款遲繳三個月以上:屬於非常嚴重的遲繳情形,銀行不僅會寄存證信函,並向法院聲請催收程序,貸款人須面臨薪水或存款被法扣、房地產被查封拍賣、汽機車被法拍等狀況。

信用卡費遲繳

- 信用卡費遲繳一個月以上:銀行除了頻繁撥打電話、傳簡訊催繳,也會將信用卡遲繳紀錄上傳到聯徵中心。遲繳天數越多,聯徵揭露期限也越長,將嚴重影響未來向銀行申貸、辦卡的權益。

- 信用卡費遲繳一天:通常銀行會有3天的緩衝期,只要在繳款截止日後的3天內補繳,就不用繳違約金,也不會對信用評分造成影響。

- 信用卡費遲繳一個禮拜:各銀行除了會計收約300~500元的違約金,還會從入帳日開始按日計算循環利息,最高可達15%。

▶ 相關文章 法扣是什麼?4大類型一次認識!

▶ 車貸遲繳資訊請看 車貸遲繳怎麼處理?教你4招解決債務問題!

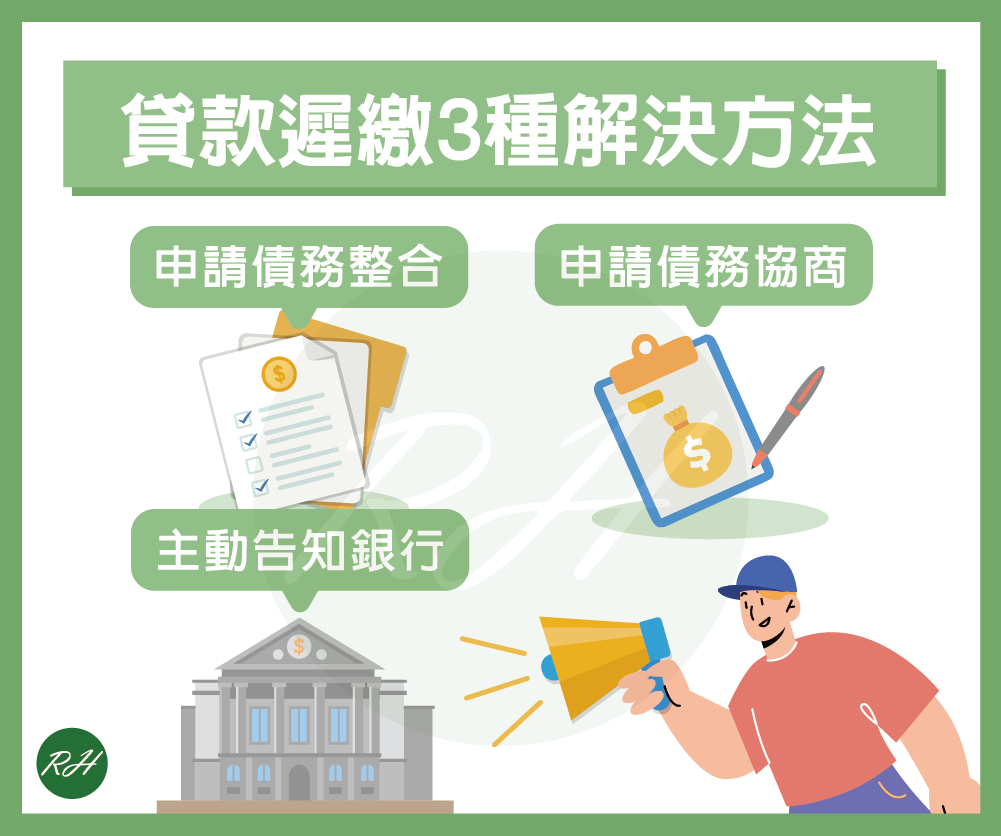

貸款遲繳怎麼解決?

如果因一些原因而導致貸款遲繳,但又無力還款,除了向親朋好友借款,還可用以下3種方式來解決:

- 主動告知銀行:若發現因工作狀況、緊急周轉等原因可能無法準時償還貸款,可以主動告知銀行並與行員討論處理方式,例如申請寬限期、延長還款期限。

※貼心提醒:只有房屋、土地貸款有提供寬限期,信用貸款則沒有提供。 - 申請債務整合:如果是因為名下有許多貸款而造成還款壓力,可以申請債務整合,向銀行申請一筆利率低的貸款來償還利率較高的貸款,以減輕還款負擔。

- 申請債務協商:如果貸款已積欠太多未還、無法與銀行討論出可行的還款方案,申請債務整合也無法通過,可以向最大債權銀行申請債務協商,共同討論、擬訂雙方都可以接受的還款方案,一次清償全部債務。

▶ 相關文章 債務協商是什麼?5大重點帶你了解!

※貼心提醒:由於申請債務協商後,信用報告會被註記、信用卡被停用,協商期間也無法辦理貸款或信用卡,因此建議先嘗試申請債務整合,不行的話再申請債務協商。

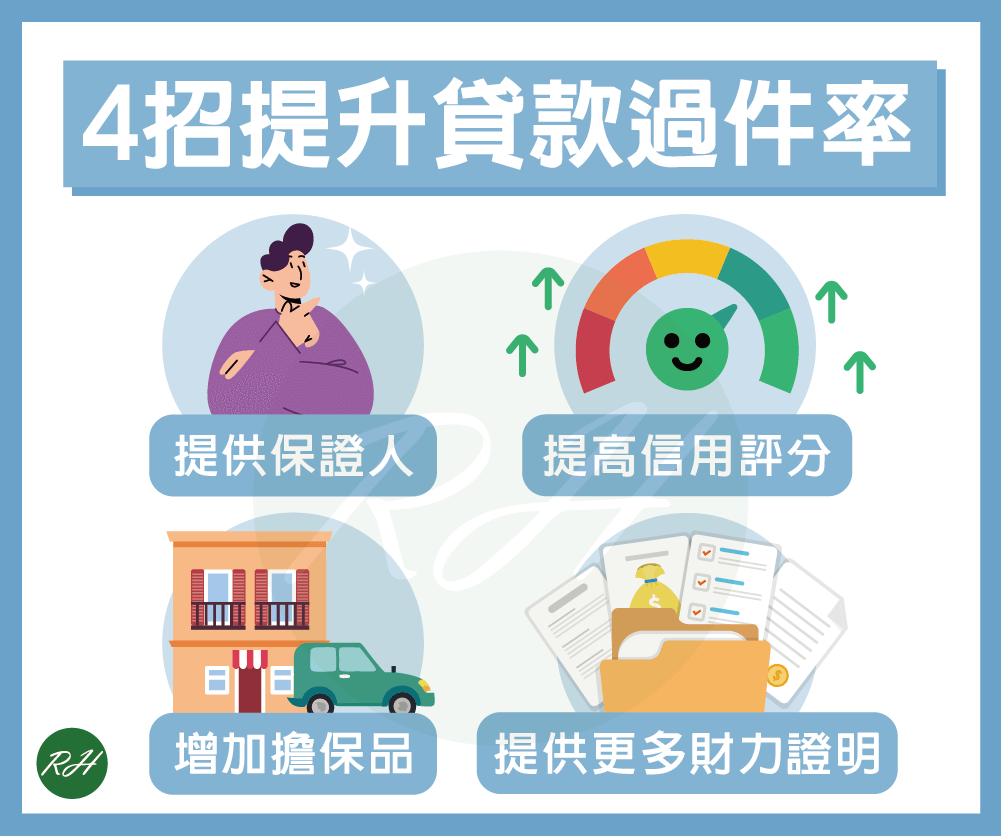

貸款遲繳後還可以再貸款嗎?

可以,通常貸款僅遲繳一次,且在繳款截止日後1~3天內還款,信用報告不會被註記,之後向銀行申請貸款也不會受到影響;但若貸款遲繳1個月以上的話,信用紀錄就會出現瑕疵,影響未來銀行貸款過件率。貸款遲繳後需要向銀行申請貸款怎麼辦?可以透過下列4種方法加強自身貸款條件:

- 提供保證人:請信用良好、收入穩定的親友擔任保證人,有機會提高銀行貸款過件率。

- 增加擔保品:如果名下有房屋、土地、汽機車等有價值的物品,也可提供給銀行,有助於提高銀行貸款過件率。

- 提高信用評分:貸款補繳後,不僅每個月須準時還款,也要注意信用卡不剪卡、不使用預借現金等,以提高信用評分。

- 提供更多財力證明:除了薪轉證明,如果有定期存款單、股票持股明細等文件,也可提供給銀行,增加銀行對自己還款能力的信心。

若使用上述方法後仍無法向銀行貸款,或是急需要資金,無法等信用評分提升,可以尋求民間貸款管道協助。民間貸款不看信用分數、貸款額度高,且撥款迅速,也能幫助貸款人解決資金問題。

貸款遲繳常見問題

Q、貸款遲繳多久上聯徵?

不論申請何種貸款,通常貸款遲繳一個月,銀行就會將遲繳紀錄上傳到聯徵中心,導致貸款人的信用評分降低。

Q、信貸沒繳會被關嗎?

不會,由於貸款遲繳是貸款人與銀行之間的債務糾紛,不屬於刑事案件,因此信貸沒繳不會被關押或拘留,但銀行可以向法院提起民事訴訟,以追討欠款。

Q、如何避免貸款遲繳?

以下提供你4種避免貸款遲繳的方式:

• 設定繳款提醒

• 設定自動扣款

• 制定還款計畫

• 定期檢視財務狀況

結語

以上是貸款遲繳的說明。榮華行銷提醒你,平常須做好財務規劃並準時清償貸款、信用卡費,才不會面臨信用評分降低、薪水和存款被法扣等情況,若有還款困難,也要盡快告知銀行喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢