(更新日期:2026/04/30)

報稅前除了確認申報時間,也要了解綜所稅如何計算和申報。本文整理2026年報稅時適用的綜所稅免稅額、扣除額、所得稅級距、計算步驟、試算範例與申報方式,幫助你快速掌握報稅重點。

2026年綜所稅免稅額、扣除額

免稅額

納稅人可從所得總額中扣除的一定金額,以下是2026年報稅時適用的免稅額:

| 免稅額項目 | 金額 |

|---|---|

| 一般國民(未滿70歲) | 97,000元 |

| 年滿70歲 | 145,500元 |

扣除額

分為標準扣除額、列舉扣除額(2者擇一申報),以及再額外扣除的特別扣除額:

- 標準扣除額:所有納稅人統一扣除的一定金額,此金額會隨著政策和經濟情況而有所調整。

- 列舉扣除額:依照納稅人實際支出項目所計算出的扣除金額。

- 特別扣除額:只要納稅人符合特定條件,不論選擇標準扣除額或列舉扣除額,都可再扣除的一定金額。

| 項目 | 適用條件 | 金額 | |

|---|---|---|---|

| 標準扣除額 | 單身 | 131,000元 | |

| 有配偶者 | 262,000元 | ||

| 列舉扣除額 | 捐贈 | 政府機關 | 無限制 |

| 教育、文化、公益、慈善機構或團體 | 最高綜合所得總額20% | ||

| 災害損失 | 無限制 | ||

| 醫藥及生育費 | 無限制 | ||

| 人身保險費 | 24,000元 | ||

| 自用住宅購屋借款利息 | 300,000元(上限) | ||

| 特別扣除額 | 薪資所得 | 218,000元 | |

| 身心障礙 | 218,000元 | ||

| 幼兒學前(6歲以下子女) | 第1名150,000元,第2名以上225,000元 | ||

| 教育學費 | 25,000元 | ||

| 儲蓄投資 | 270,000元 | ||

| 長期照顧 | 180,000元 | ||

| 房租支出 | 180,000元(上限) | ||

▶ 相關文章 房貸抵稅如何申報?符合5條件就能節稅!

※資訊來源:財政部臺北國稅局

2026年綜所稅級距

除了綜合所得稅免稅額、扣除額,還要知道自己適用哪個報稅級距,才能計算所得稅額,以下是2026年申報綜所稅時適用的課稅級距:

| 綜合所得淨額 | 稅率 | 累進差額 |

|---|---|---|

| 0~590,000元 | 5% | 0元 |

| 590,001元~1,330,000元 | 12% | 41,300元 |

| 1,330,001元~2,660,000元 | 20% | 147,700元 |

| 2,660,001元~4,980,000元 | 30% | 413,700元 |

| 4,980,001元以上 | 40% | 911,700元 |

綜合所得稅如何計算?

綜合所得稅計算有3步驟,以下依序為你說明:

步驟一:計算基本生活費差額

計算公式:基本生活費×(納稅義務人+配偶+受扶養親屬人數)-免稅額-標準/列舉扣除額-特別扣除額(不含薪資和財產交易損失特別扣除額)。

公式中的基本生活費指納稅人維持自己及受扶養親屬基本生活所需費用,2026年報稅適用的基本生活費為213,000元。

如果基本生活費差額是負數,就不用列入綜合所得淨額公式計算。

步驟二:計算綜合所得淨額

計算公式:綜合所得總額-免稅額-標準/列舉扣除額-特別扣除額-基本生活費差額。

公式中的綜合所得總額指納稅人、配偶和申報受扶養的親屬,在申報年度取得的營利、執行業務、薪資、財產交易等所有所得項目合計的金額。

步驟三:計算應繳納所得稅額

計算公式:綜合所得淨額×課稅級距稅率-累進差額。

綜合所得稅試算範例

假設金先生與妻子皆為上班族,年度總收入合計90萬元,2人結婚2年無租屋、無子女,也沒有扶養親屬,以下就來試算他們需要繳納的所得稅額:

步驟一:基本生活費差額

213,000元×2(基本生活費)-97,000元×2(免稅額)-262,000元(標準扣除額)=-30,000元。

因基本生活費差額是負數,因此不用列入綜合所得淨額公式計算。

步驟二:綜合所得淨額

900,000元(綜合所得總額)-97,000元×2(免稅額)-262,000元(標準扣除額)-218,000元×2(薪資所得特別扣除額)=8,000元。

綜合所得淨額為8,000元,適用5%報稅級距,累進差額是0元。

步驟三:應繳納所得稅額

8,000元×5%-0元=400元。

※貼心提醒:財政部有提供綜所稅試算服務,民眾如果有需要也可以上財政部稅務入口網進行試算。

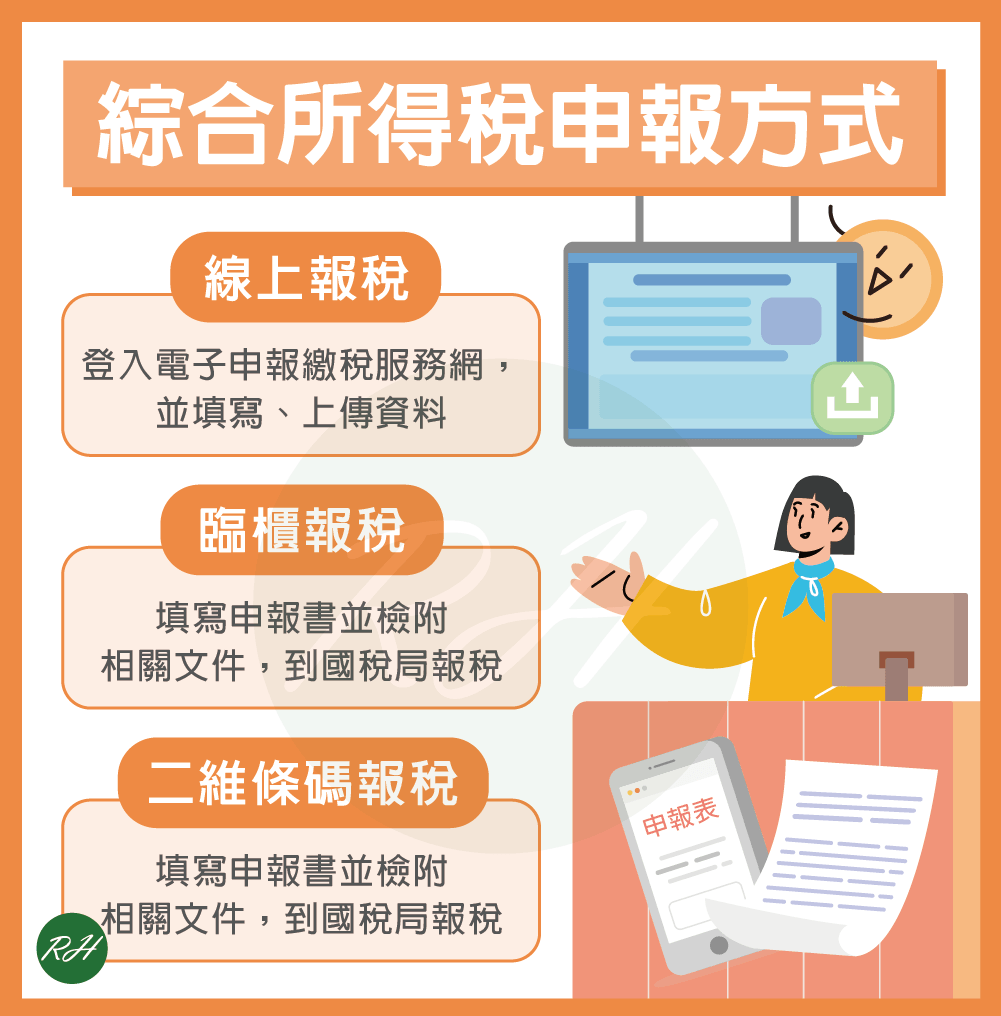

綜合所得稅申報方式有哪些?

2026年綜合所得稅申報時間為5月1日~6月1日,你可以透過以下3種方式報稅:

- 臨櫃報稅:填寫申報書並攜帶身分證、所得與扣除額資料,到國稅局櫃檯申報所得稅。

- 線上報稅:使用手機或電腦(需讀卡機)登入財政部電子申報繳稅服務網,並填寫、上傳、確認相關資料就完成報稅。

- 二維條碼報稅:到財政部電子申報繳稅服務網下載申報軟體,登入後填寫基本資料、所得及扣除額資料,列印二維條碼結算申報書並檢附繳款書和相關證明文件,親自或郵寄到國稅局。

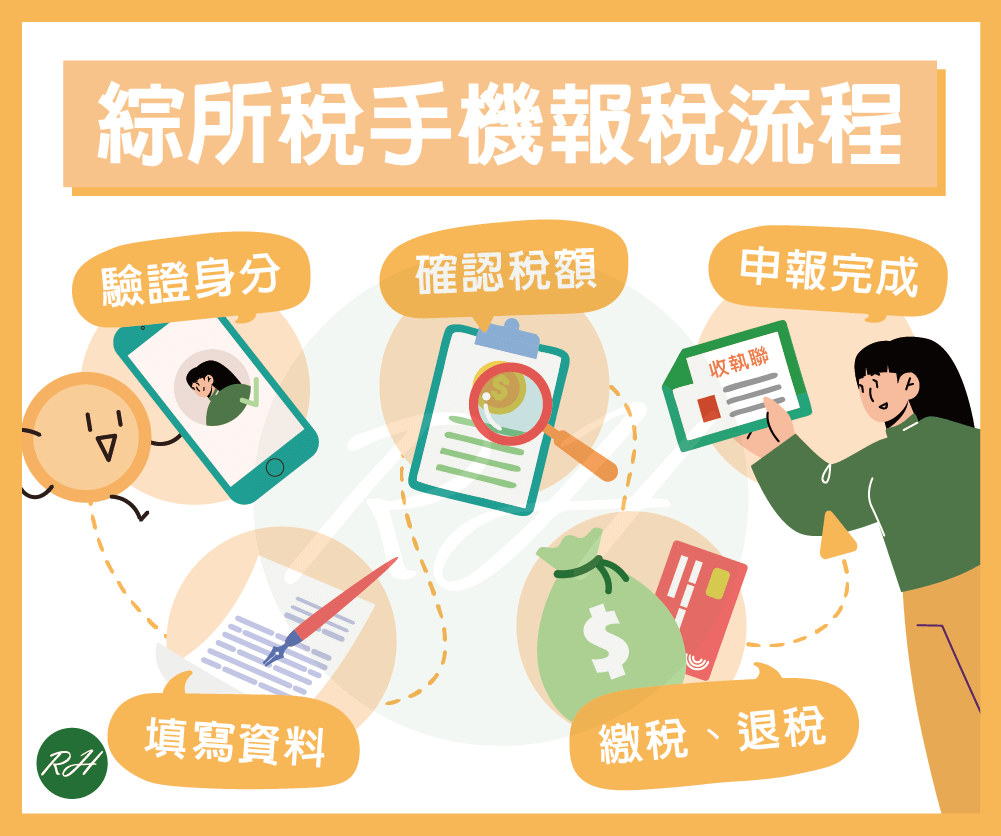

綜所稅手機報稅流程

為了提升行政效率、讓民眾報稅更便利,政府積極推動「手機報稅」,納稅人只要進入財政部電子申報繳稅服務網後,點選「手機版」和「我要報稅」,並依循以下5步驟,即可申報所得稅:

- 驗證身分:使用行動電話認證、戶號加查詢碼或行動自然人憑證進行身分驗證。

- 填寫資料:登入後,系統會自動帶入納稅人、配偶及受扶養親屬資料。若配偶或扶養親屬的資料需要修改,可自行新增、編輯或刪除。

- 確認稅額:確認應繳納所得稅額及相關資料是否正確。如果所得、扣除額資料需要修改,可以自行新增、編輯或刪除。

- 繳稅、退稅:確定應繳納稅額和資料正確,就能使用行動支付、信用卡等方式繳稅。另外,為了方便國稅局後續處理退稅,納稅人還要輸入退稅相關資料。

- 申報完成:完成所有程序,並下載收執聯就完成報稅。

如果未申報或短報綜所稅會怎樣?

納稅人除了要在期限內完成報稅,也須確認所得、扣除額資料是否完整。如果忘記申報所得稅,或是少列部分所得,導致短報所得稅額,就會面臨以下處罰:

- 未申報綜所稅:納稅人除了要補繳應繳納稅額,還會被依補繳稅額,處3倍以下的罰鍰。

- 短報綜所稅:納稅人除了要補繳應繳納稅額,還會被處所漏稅額2倍以下的罰鍰。

因此,記得要準時報稅,並在送出前仔細確認相關資料是否完整、正確,如果發現所得資料有缺漏,也應盡快向稽徵機關詢問處理方式,避免因未申報或短報所得稅而增加額外負擔。

※貼心提醒:若納稅人在未經檢舉、稽徵機關或財政部指定的調查人員進行調查前,自動補報、補繳稅額,只需要付加計的利息,不會被處罰鍰。

※法規依據:所得稅法第110條第1項、第2項

結語

榮華行銷提醒你,每年的個人所得稅免稅額、扣除額可能都會有所變化,繳稅前可以先做綜所稅試算,了解需要繳納多少稅及稅額是否正確,以保障自身權益喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 日租套房合法嗎?風險、避開方式一次掌握!

- 無薪假規定有哪些?4大規定&補助方案都在這篇!

- 「屋頂型太陽能法規」將上路!買房、有房族要注意

- 火災險一定要保嗎?理賠範圍有哪些?5分鐘快速了解!

- 青年就業補助2026總整理!最高4.8萬元別錯過

- 【台南社會住宅】申請總整理!資格、流程及精華地段搶先看