(更新日期:2024/11/04)

每年11月要繳納的地價稅是臺灣重要的稅負之一,你知道自己的地價稅率多少嗎?如何計算地價稅額?可以減免嗎?來看以下的詳細說明。

地價稅是什麼?繳納對象為何?

地價稅屬於持有稅,無論是否有買賣行為,只要是持有土地的所有權人都需要繳地價稅,稅額則會依土地使用用途而不同。另外,由於地價稅屬於地方稅,因此國稅局會依據土地所在地分別計算地價稅額,若你在2個縣市都有土地,就會收到2張地價稅繳款書。

那麼地價稅由誰繳納?依據土地稅法第3條規定,地價稅的納稅義務人如下:

- 土地所有權人:如果土地所有權屬於公有或公同共有,以管理機關或管理人為納稅義務人;若屬於分別共有,則以共有人各按其應有部分為納稅義務人。

- 典權人:設有典權土地。

- 承領人:承領土地。

- 耕作權人:承墾土地。

- 受託人:信託土地。

※名詞解釋—典權:指典權人支付典價給出典人後,可占有、使用、收益出典人的不動產,若出典人在約定期限內沒有將典價還給典權人,典權人就可以取得該不動產所有權。

地價稅繳納時間

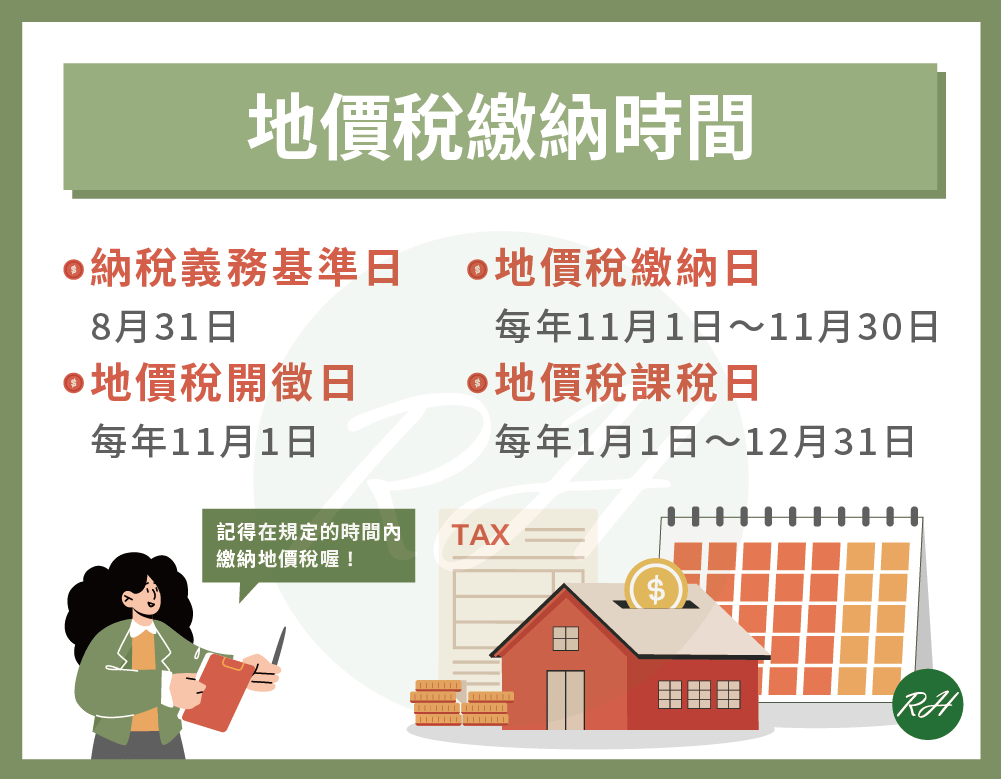

- 納稅義務基準日:8月31日

※貼心提醒:國稅局會以8月31日土地登記簿上記載的土地所有權人,作為當年度全年的地價稅納稅義務人。 - 地價稅開徵日:每年11月1日

- 地價稅繳納日:每年11月1日~11月30日

- 地價稅課稅日:每年1月1日~12月31日

※貼心提醒:如果逾期繳納地價稅,每超過3日即按照稅額加徵1%滯納金,超過30日仍未繳稅,就會由稅捐稽徵機關移送強制執行。

地價稅怎麼計算?

地價稅計算公式如下:

- 地價稅額=課稅地價×對應地價稅率-累進差額

- 課稅地價=地段土地面積×地段申報地價

其中,申報地價是指土地所有權人依公告地價在增減20%範圍內所申報的土地價格。如果申報地價超過公告地價120%,以公告地價120%計算;未滿公告地價80%或未在公告期間申報地價則以公告地價80%計算。

※名詞解釋—公告地價:指政府舉辦規定地價或重新規定地價時,會參考當年期土地現值、前1期公告地價、地方財政需要、社會經濟狀況及民眾負擔能力,依平均地權條例第15條評估並在該年1月1日公告的土地價格。

※貼心提醒:如果想知道自己要繳的地價稅大概多少,各縣市政府皆有提供線上地價稅試算服務,以臺中市為例,只要到臺中市政府地方稅務局網站,輸入相關資料後即可進行試算。

地價稅率多少?

地價稅稅率會依據土地是一般用地或特殊用地而不同,以下分別說明:

一般用地

根據土地稅法第16條規定,地價稅基本稅率為10‰,土地所有權人在同縣市擁有的土地地價總額未超過累進起點地價,其地價稅按基本稅率徵收;超過累進起點地價者,地價稅稅率按其倍數累進課徵15‰~55‰。

※貼心提醒:各直轄市或縣(市)的累進起點地價每2年調整一次且都不相同,因此以各直轄市或縣(市)土地7公畝(700平方公尺)之平均地價為準,但不包含工業用地、礦業用地、農業用地及免稅土地在內。

特殊用地

| 適用土地 | 稅率 |

|---|---|

| 自用住宅用地、勞工宿舍用地、國民住宅用地 | 2‰ |

| 公共設施保留地 | 6‰ |

| 工業用地、加油站、停車場(不含臨時路外停車場用地)等事業直接使用之土地 | 10‰ |

| 公有土地(按基本稅率徵收) | 10‰ |

地價稅如何減免?

地價稅是根據土地所在的地價課稅,若地價越高,需要繳納的地價稅就越多,但自用住宅用地的地價稅率只有2‰,比一般用地稅率低,若你的土地屬於自用住宅用地,就可以減輕地價稅。地價稅自用住宅申請條件如下:

- 使用限制:該自用住宅用地必須無出租或供營業用。

※貼心提醒:如果房屋有部分作營業使用,營業部分按一般用地稅率課稅,符合自用住宅條件部分則可按優惠稅率課稅。 - 建物限制:土地上的房屋為土地所有權人或其配偶、直系親屬所有。

- 戶籍登記:土地所有權人或其配偶、直系親屬,於該自用住宅用地上辦妥戶籍登記。若在9月22日以前遷出戶籍又遷回,就需要重新辦理戶籍登記。

- 面積限制:

- 都市土地面積未超過300平方公尺(90.75坪)。

- 非都市土地面積未超過700平方公尺(211.75坪)。

- 處數限制:土地所有權人與其配偶、未成年受扶養親屬所有的土地中,只有1處可申請地價稅自用住宅優惠稅率。

若你符合地價稅自用住宅申請資格,可以在每年地價稅開徵前40天,也就是9月22日前(遇到例假日則順延至下一個工作天)到財政部稅務入口網申請,若逾期申請,就要等下一年才開始適用。

地價稅常見問題

可以,雖然根據國稅局規定,只有1處可適用地價稅優惠稅率,但若有2處以上的自用住宅,可1處以本人、配偶或未成年子女設籍,別處就讓成年子女、祖父母、父母、岳父母等其中1人辦理戶籍登記,這樣就都能適用優惠稅率。

每年10月繳納義務人會收到地價稅單,上面會顯示需要繳納的地價稅額。另外,也可上地方稅網路申報作業網站,準備好讀卡機,並利用自然人憑證、工商憑證、金融憑證或健保卡等證件登入,即可進行地價稅查詢。

可以,只要到網路繳稅服務網站,並輸入相關資料,就可以進行地價稅線上繳款。

結語

以上就是地價稅的介紹。榮華行銷提醒你,如果符合地價稅減免條件,一定要在規定的時間內申請,千萬不要錯過減輕地價稅負擔的機會!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 工業宅合法嗎?能變更為自用住宅嗎?5重點詳細說明!

- 自購住宅利息補貼缺點有哪些?申請前要注意4大風險!

- 房屋稅2026總整理!一篇了解繳納時間、稅率、節稅方法

- 房貸抵稅條件有哪些?符合5條件就能節稅!

- 預告登記缺點有哪些?3大風險、破解方式一次掌握!

- 房地合一稅節稅方式有哪些?教你4招減輕稅負!