(更新日期:2025/12/04)

越來越多人會將「信託」作為財產規劃的重要工具,但財產信託除了好處,也有不少容易被忽略的缺點。本文整理常見的財產信託缺點,幫你搞清楚財產信託是否真的適合自己。

財產信託是什麼?

財產信託是將名下財產交由受託人管理,由受託人依照契約內容來運用、處分或分配給指定的受益人,以達到保護與傳承資產的目的。

為什麼許多人會選擇信託作為財產轉移、管理的工具?通常有以下3種原因:

- 信託財產具有獨立性,不會因受託人破產或欠債而受到影響。

- 受益人的信託權益受法律保障,其他親屬無法加以處分和干涉。

- 可設定定期給付、特定用途支用等方式,讓受益人確實受到保障。

財產信託種類有哪些?

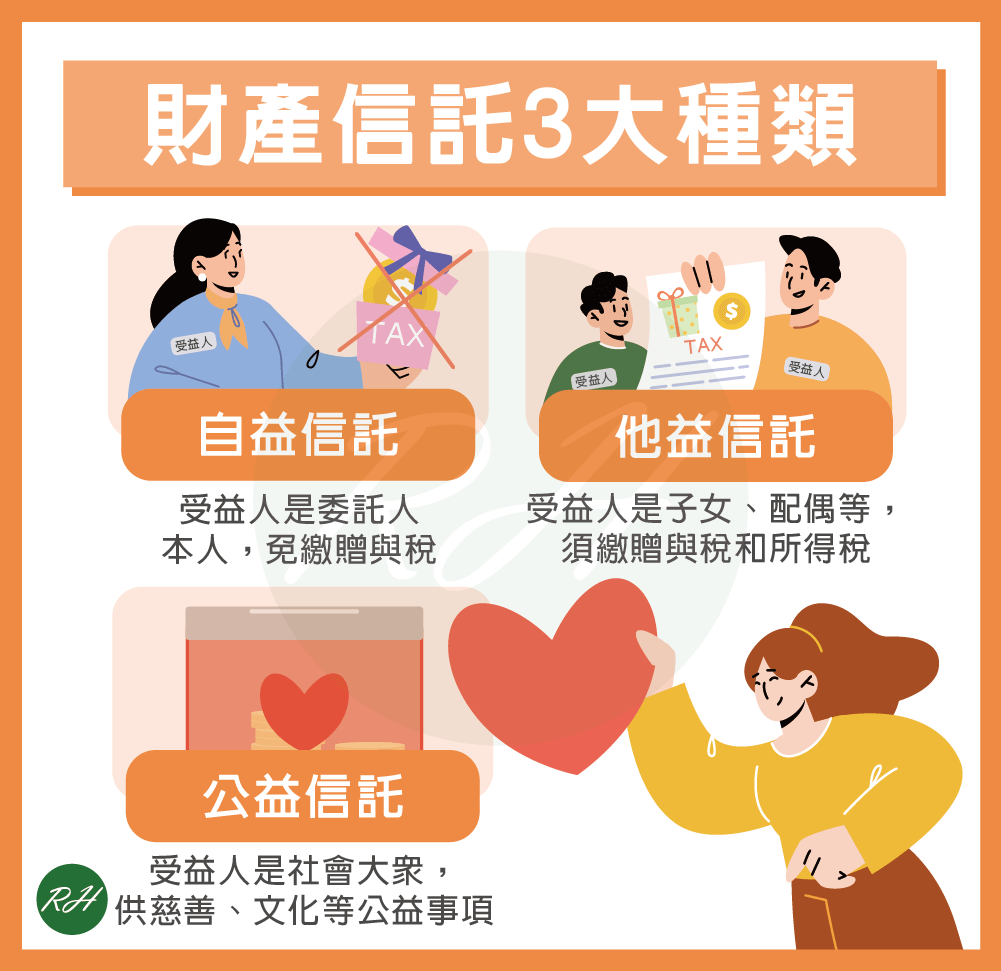

信託種類依受益人不同可分為以下3種:

- 自益信託:受益人就是委託人本人,信託成立後免繳贈與稅。

- 他益信託:受益人可能是委託人的子女、配偶、其他特定人等,信託成立後須繳交贈與稅和所得稅。

- 公益信託:受益人是社會大眾,以慈善、文化、學術等公共利益為目的,委託人可以列報捐贈支出,且享有遺產稅、所得稅、房屋稅等稅賦減免。

財產信託缺點有哪些?

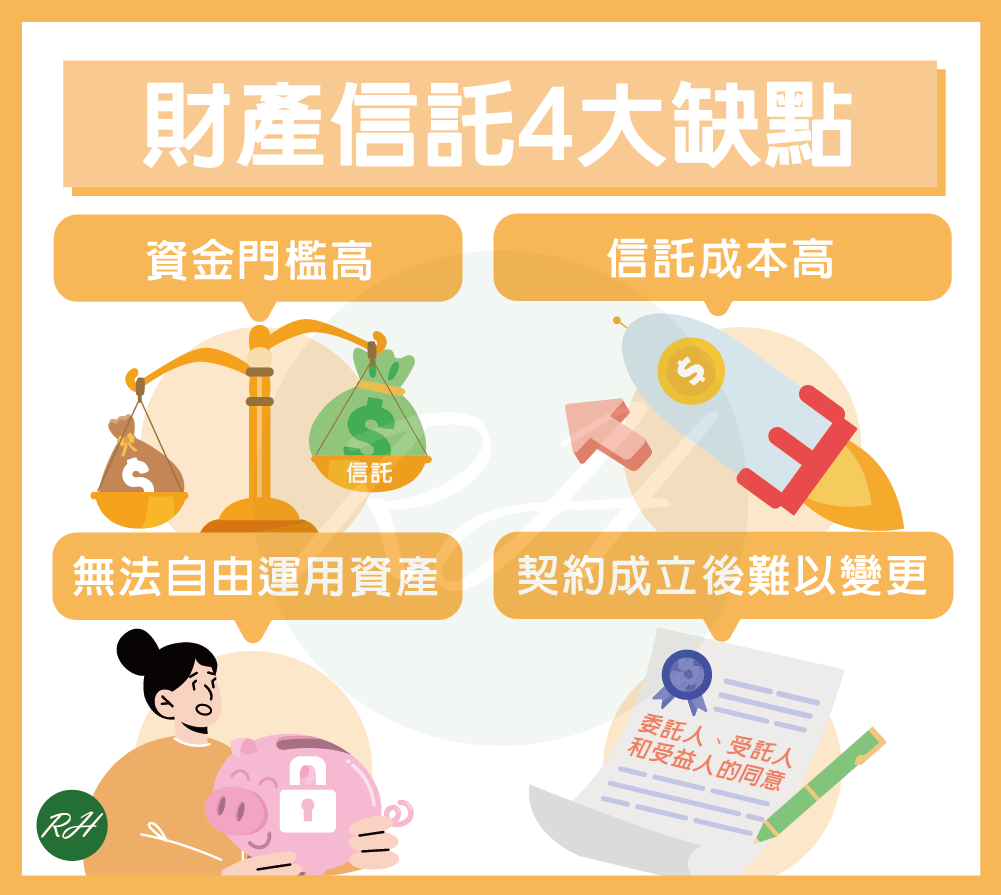

雖然辦理財產信託好處不少,但以下缺點也不可忽視:

資金門檻高

多少錢可以信託呢?雖然法律上並未明定財產信託門檻,但多數銀行會以30萬元作為最低承辦金額,對資金不充裕的民眾來說可能難以負擔。

支付成本較高

申請財產信託後,除了要付一筆簽約手續費、規劃顧問費,信託期間還要定期支付管理費,長期下來是一筆不小的開銷。

無法自由運用資產

信託成立後資產就會交給受託人管理、分配,委託人無法再隨意運用。若沒有事先規劃分配方式,並預留足夠的資金,一旦發生突發情況,可能無法及時調用資金。

契約成立後難以變更

為了保護受益人權益,一旦財產信託契約成立,除非取得委託人、受託人和受益人的同意,否則無法隨意修改契約。

財產信託費用多少?

通常信託費用有以下3種:

- 規劃顧問費:依委託人情形而定,通常身障公益類的費用較低。

- 簽約手續費:約3,000元~5,000元左右,在簽訂信託契約時一次收取。

- 信託管理費:每年按信託財產價值的0.2%~2%收取,例如信託財產80萬,信託機構收取的管理費約1,600~16,000元。

財產信託缺點常見問題

信託監察人是由委託人或公益事業管理機構指定,監督受託人是否有依契約管理與處分信託財產者,通常委託人會找信任的親友或專業律師、會計師來擔任信託監察人。

※貼心提醒:根據信託法第53條規定,未成年人、受監護或輔助宣告之人及破產人,不可以擔任信託監察人。

可以,自益信託的委託人可隨時終止信託關係,但如果申請他益信託,除信託行為另有訂定以外,否則需要經過委託人與受益人的同意才能終止信託。

結語

雖然財產信託是一種有效的財產規劃工具,但並非每個人都適用。榮華行銷提醒你,申辦信託前應先檢視自己的財務狀況、資產額度與實際需求,以免申請後卻無法達到預期效果。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢