(更新日期:2025/10/20)

不論申辦何種貸款,貸款利率是許多人非常關心的事,但你知道貸款利率怎麼算嗎?評估利率時又有哪些事要注意?以下就讓榮華行銷帶你了解貸款利率詳細資訊吧!

貸款利率種類

銀行貸款利率分為固定利率與機動利率:

固定利率

固定利率是指貸款期間利率固定,不受中央銀行升降息的影響,雖然可避免利率提高的風險,但固定利率通常比機動利率高,且無法及時反映市場利率。

機動利率

機動利率意思是貸款期間利率會隨著中央銀行升降息而變動,計算公式為「指標利率+加碼利率」,目前市面上的銀行貸款產品大多採機動利率計息。

機動利率依加碼利率計算方式,可細分為下列2種:

- 一段式利率:還款期間加碼利率固定,若指標利率不變,整體貸款利率也不變。

- 多段式利率:加碼利率依貸款時間分段,通常利率前期低、後期高。

了解銀行貸款利率種類後,那麼該如何計算貸款利率?貸款利率計算公式會依本金平均攤還和本息平均攤還2種還款方式而有所不同,以下將詳細說明。

※名詞解釋:

- 指標利率:以國內8間公股行庫的「1年期定期儲蓄存款利率」平均值所計算出的利率。

- 加碼利率:銀行評估貸款人條件,並考量承作成本後所計算出的利率。

貸款利率怎麼算一:本金平均攤還

本金平均攤還是指將貸款本金平均分攤到每期償還,計算公式為「每月還款金額=固定本金+變動利息(剩餘本金x月利率)」。

- 特色:每月本金固定,隨著本金遞減,利息逐漸減少,每月還款金額也會越來越少。

- 優點:總利息支出較少。

- 缺點:前期月付金較高,還款壓力較大,且每月還款金額不同,較難做財務規劃。

計算範例

假設小榮向A銀行借款60萬,還款年限5年,年利率固定2.4%,我們用貸款利率計算器來進行試算:

| 還款期數 | 每月應還本金 | 每月應還利息 | 每月還款金額 |

|---|---|---|---|

| 第1期 | 10,000元 | 1,200元 | 11,200元 |

| 第2期 | 10,000元 | 1,180元 | 11,180元 |

| 第3期 | 10,000元 | 1,160元 | 11,160元 |

| 第60期 | 10,000元 | 20元 | 10,020元 |

| 總額 | 600,000元 | 36,600元 | 636,600元 |

貸款利率怎麼算二:本息平均攤還

本金平均攤還是指將貸款期間內的本金和利息加總,平均分攤到每期償還,計算公式為「每月還款金額=每月應還本金+每月應還利息」。

- 特色:每月還款金額固定,但每月應還本金會遞增,利息則會遞減。

- 優點:每期還款金額相同,較方便做財務規劃。

- 缺點:總利息支出較多。

試算範例

假設小華向B銀行借款60萬,還款年限5年,年利率固定2.4%,以下用利率計算器來進行貸款利率試算:

| 還款期數 | 每月應還本金 | 每月應還利息 | 每月還款總額 |

|---|---|---|---|

| 第1期 | 9,422元 | 1,200元 | 10,622元 |

| 第2期 | 9,441元 | 1,181元 | 10,622元 |

| 第3期 | 9,460元 | 1,162元 | 10,622元 |

| 第60期 | 10,601元 | 21元 | 10,622元 |

| 總額 | 600,003元 | 37,317元 | 637,320元 |

本金、本息平均攤還快速比較

以同樣的借款條件:貸款60萬,還款年限5年,年利率固定2.4%,可以看出本金平均攤還雖然前期還款壓力較大,但還款總額會比本息平均攤還少。

但目前幾乎所有的銀行、民間貸款都是採取本息平均攤還的方式喔!

| 還款方式 | 本金平均攤還 | 本息平均攤還 |

|---|---|---|

| 總還款本金 | 600,000元 | 600,003元 |

| 總還款利息 | 36,600元 | 37,317元 |

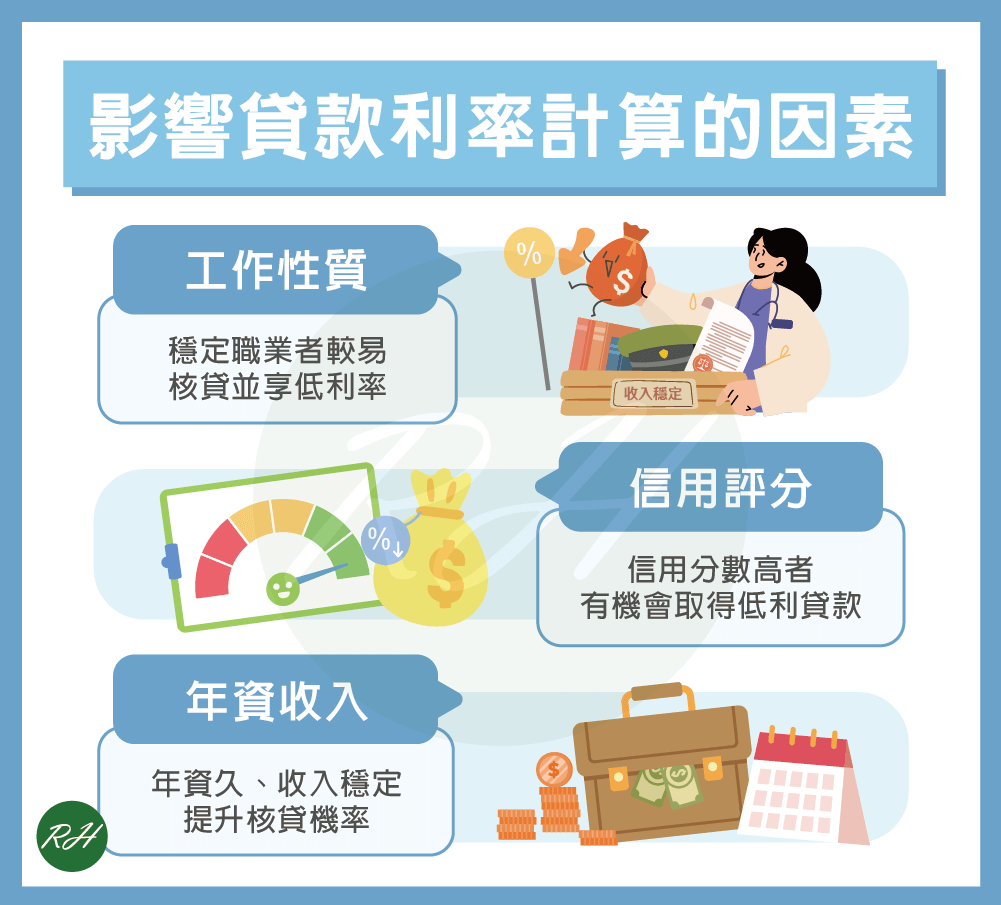

影響貸款利率計算的因素

不論是申請何種貸款,銀行計算貸款利率時,基本上會參考下列3個因素:

- 工作性質:醫師、律師、軍公教等工作收入穩定的族群,通常銀行給予的利率較優惠;領現工作者可每月固定存錢到帳戶,也有機會取得較低的貸款利率。

- 信用評分:銀行會調閱聯徵中心的信用評分,確認貸款人是否有良好的信用。一般信用評分超過600分以上屬於信用優良,取得優惠貸款利率的機率較高。

- 年資收入:通常年資越長、收入越穩定,銀行提供較低利率的機會也較大,建議貸款人年資至少達6個月~12個月以上,銀行過件率較高。

※貼心提醒:如果是申請不動產貸款,除了以上標準,銀行還會評估房屋、土地的條件來計算貸款利率。

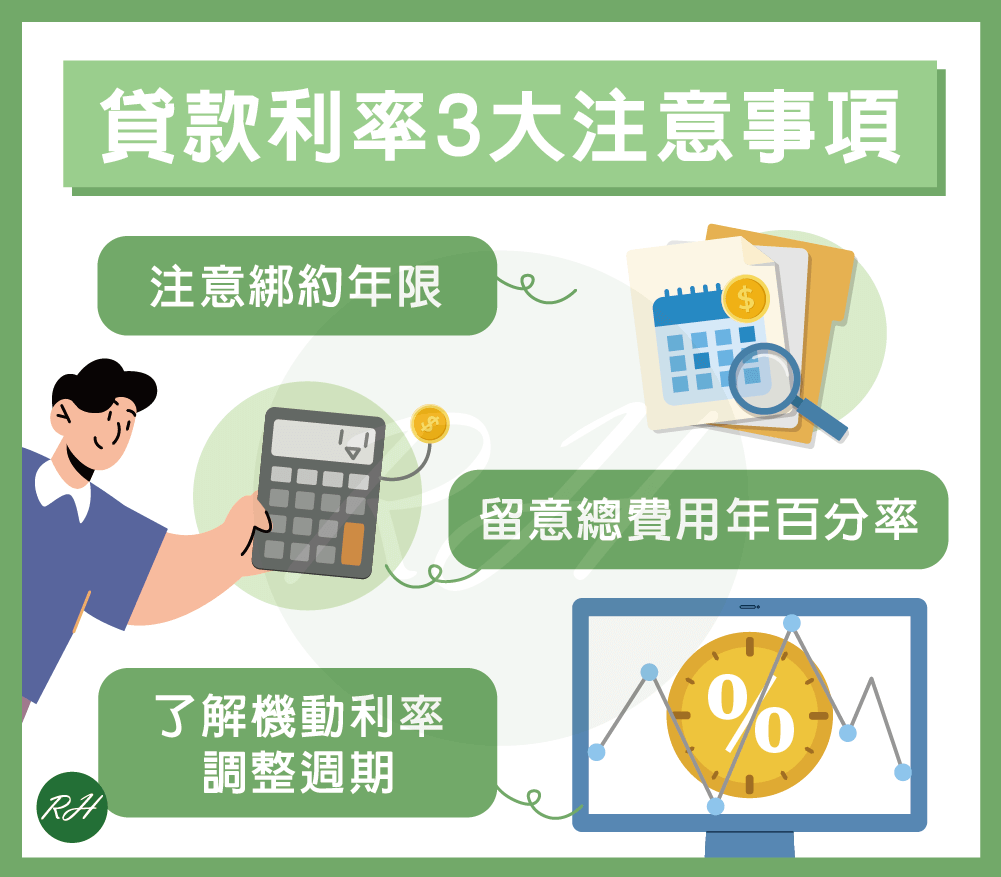

貸款利率注意事項

除了利息計算方法、影響因素以外,貸款利率還有以下3點注意事項:

注意綁約年限

銀行貸款絕大多數有綁約限制,若在綁約年限結束前就提前還款,需要支付一筆不小的違約金,因此簽約前務必注意綁約年限與違約條款,避免提前還款後,省下的利息被違約金抵銷。

留意總費用年百分率

許多銀行會主打超低利率來吸引客戶,建議你比較各銀行貸款方案時,主要參考「總費用年百分率」。因為總費用年百分率是將貸款總成本合計後算出的年利率,因此比網站標示的利率更能真實反映貸款實際成本。

▶ 相關文章 APR總費用年百分率怎麼看?計算因素、注意事項全解析

了解機動利率調整週期

每間銀行的機動利率調整週期都不同,常見為每3個月或6個月調整一次,部分銀行則會依央行升降息及時調整利率。建議申貸前先了解機動利率調整週期,就能預估升降息對月付金的變化,並提前做好財務規劃。

結語

以上就是貸款利率怎麼算的介紹,如果有任何貸款需求,歡迎諮詢榮華行銷,讓專員為你解說不同方案的利率計算及貸款條件,打造最適合你的貸款方案。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 【台南持分貸款】這樣辦!讓你輕鬆周轉資金

- 【清償證明申請】看這裡!5重點讓你輕鬆上手

- APR總費用年百分率怎麼看?計算因素、注意事項全解析

- 代辦中途不辦會怎樣?風險、常見問題一次看!

- 保單借款缺點要注意!不適合族群&替代方案一次掌握

- 信保基金是什麼?5分鐘完整解析!