(更新日期:2025/08/21)

當債務已經壓得生活喘不過氣,有些人會考慮利用債務協商減輕每月壓力。但是如何跟銀行債務協商?申請債務協商後果又有哪些呢?本篇為你整理債務協商相關資訊,一起跟著榮華行銷往下了解!

債務協商是什麼?

債務協商提供給債務已超過自身負擔的人,可一次解決所有債務的方法。債務人向最大債權銀行申請債務協商後,債權人會根據債務人的財務狀況,擬定可行且雙方都同意的還款方案。

債務協商有哪些類型?

前置協商

債務人向最大債權銀行提出申請,由該銀行代理其他債權銀行,與債務人共同擬定可行的還款計畫,將所有債務整合成一筆,並降低還款利率與延長還款期限。大多數債務人通常在前置協商階段即可清償完債務。

二次協商

若前置協商成立後,債務人仍有還款困難的情況,可向最大債權銀行申請二次協商,二次協商形式又可分為以下2種:

- 變更還款條件:前置協商已經正常還款1年以上,但因目前收入減少或其他原因,導致難以還款,債務人可向銀行申請變更還款條件。銀行會評估債務人的財務狀況,擬定一個新的還款方案。

- 個別協商一致性方案:若前置協商後仍無法正常還款,導致協商未能履行,債務人可向最大債權銀行申請協商,由該銀行與債務人共同擬定新的還款方案,其他債權銀行則要比照最大債權銀行協商條件辦理。

個別協商

如果不符合前置協商申請條件或前置協商失敗,債務人可主動向單一債權銀行申請協商,協商成立後向各債權銀行分別還款。雖然個別協商沒有申請資格限制,但要與多間銀行協商的困難度較高,有些銀行還可能限制條件,例如還款年限最長不超過13年、利率不能低於原利率或同類型貸款利率等。

債務協商後果3階段

雖然債務協商可以減輕還款負擔,但缺點相當多,提出協商申請後,在各個階段都有必須留意之限制:

- 提出債務協商後:

所有金融機構會停止申請人使用既有信用卡、現金卡及信用貸款未動用額度的權利,也會停止核准新的信用卡。此外,聯徵中心會註記該申請人信用不良。 - 債務協商過程中:

由於協商期間會被註記信用不良,因此不能辦理新貸款或信用卡。若協商不成立導致進入更生或清算程序,那麼債務協商後果將會更為嚴重。 - 債務協商清償後:

聯徵中心信用註記時間為清償後一年,但銀行內部為了控管授信風險,還是會留下申請人的相關資料,其實對後續申貸還是有一定難度,可貸方案也較不划算。

▶ 相關文章

徵信是什麼意思?聯徵信用報告用途看這裡!

信用卡額度多少算高?3因素決定信用卡額度!

債務協商條件

符合以下條件的人即可辦理債務協商:

- 積欠金融機構債務,且按期還款有困難

- 未參與過前置協商,或曾參與協商但未成立

- 5年內未從事營業活動,或從事每月營業額低於20萬的小規模營業活動

債務協商所需文件

- 協商申請書

- 債權人清冊正本

- 身分證正反面影本

- 近3個月薪資證明文件

- 申請人財產及收支狀況說明書

- 勞工保險被保險人投保資料表及明細正本

- 近2年度綜合所得資料清單,及最近1個月核發的財產資料清單

▶ 相關文件下載與詳細說明 中華民國銀行公會

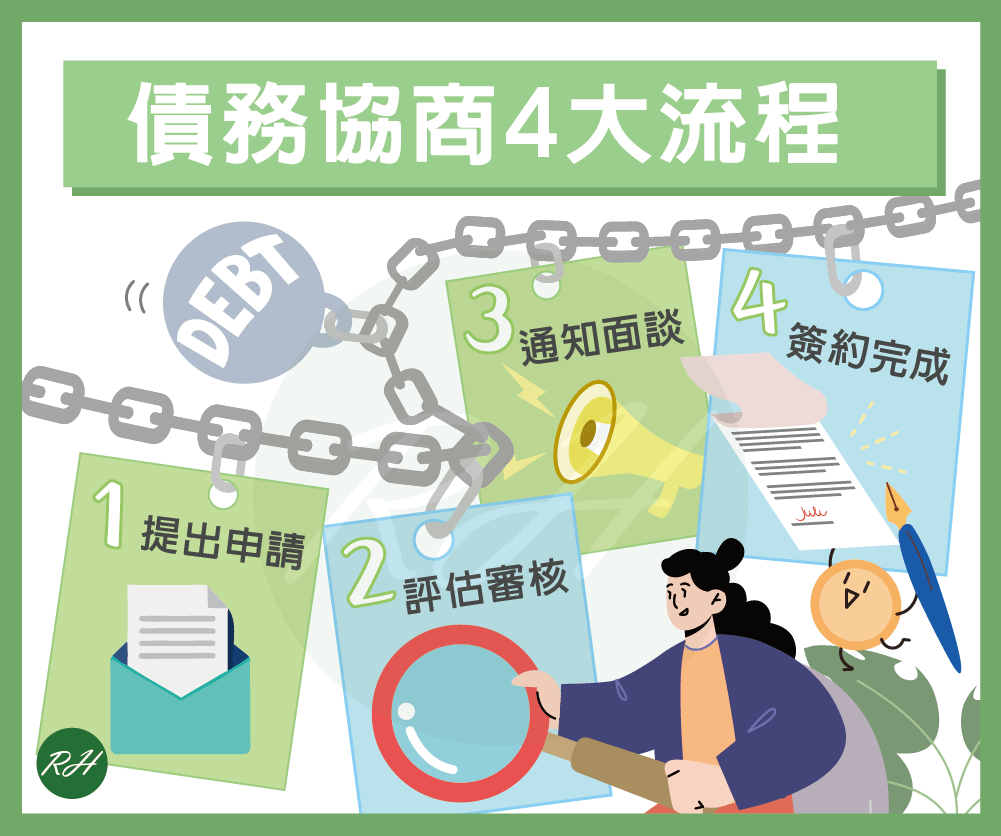

債務協商流程

- 提出申請:向最大債權銀行提出書面申請。

- 評估審核:最大債權銀行根據債務人的財務狀況進行審核。

- 通知面談:最大債權銀行將資料提供給其他債權銀行,並在申請後隔日起25~30天內召開協商會議,與債務人進行面談,協商月付金額、利率及還款期數。

- 簽約完成:雙方簽約確認新的還款方案後,往後按照新方案還款即可,整體來說,債務協商流程需花費至少45~90天。

債務協商後果常見問題

債務整合是向銀行申請一筆利率較低的貸款,以償還其他多筆利率高的債務。債務整合與債務協商最大的不同地方在於不會影響信用,也不會在聯徵報告留有信用註記,適合負債比小於22倍的人申請。

▶ 相關文章 債務整合是什麼?條件、注意事項都在這!

只要沒有任何違約行為,債務清償後1年就可恢復信用,聯徵註記會自動消除,也開始可以辦理貸款或信用卡。

申請債務協商失敗的話,可半年後再提出申請一次,或是向法院聲請更生或清算。

•更生:由債務人根據自身財務狀況,提出一個最長6年,且至少每3個還款一次的債務清償計畫。

•清算:法院會將債務人名下的財產變現,並依比例分配給所有債權人,清算完再依債務人的情況裁定是否能將剩下債務一筆勾銷。

※貼心提醒:更生和清算的聯徵註記時間長達10年,法院也會針對債務人的生活支出加以限制,因此建議還是積極申請債務協商。

結語

以上就是債務協商後果的相關介紹,榮華行銷也要提醒你,債務協商影響其實比大家想像得嚴重,因此平日就要做好財務規劃,若有負債問題也要及時處理喔!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢