(更新日期:2025/02/19)

申請銀行貸款後,銀行為了判斷借款人的信用和還款能力,會透過「徵信」判斷借貸風險。徵信意思是什麼?有哪些種類?又該如何申請?歡迎看以下榮華行銷的介紹。

徵信是什麼意思呢?

徵信也可稱為授信,是指銀行或企業提供有擔保或無擔保品貸款、計算貸款額度前,會向聯徵中心調閱申貸的公司或個人信用報告,以進行信用調查。

常見的徵信有以下2種

徵信系統

徵信系統

指以信用系統為數據源,依法收集、整理、保存、加工社會自然人、企業法人及其他組織的信用信息作為數據,並通過標準化評分模型對數據進行處理的系統。

徵信服務

指徵信機構通過徵信系統對外提供信用報告、信用評估、信用信息諮詢等服務。

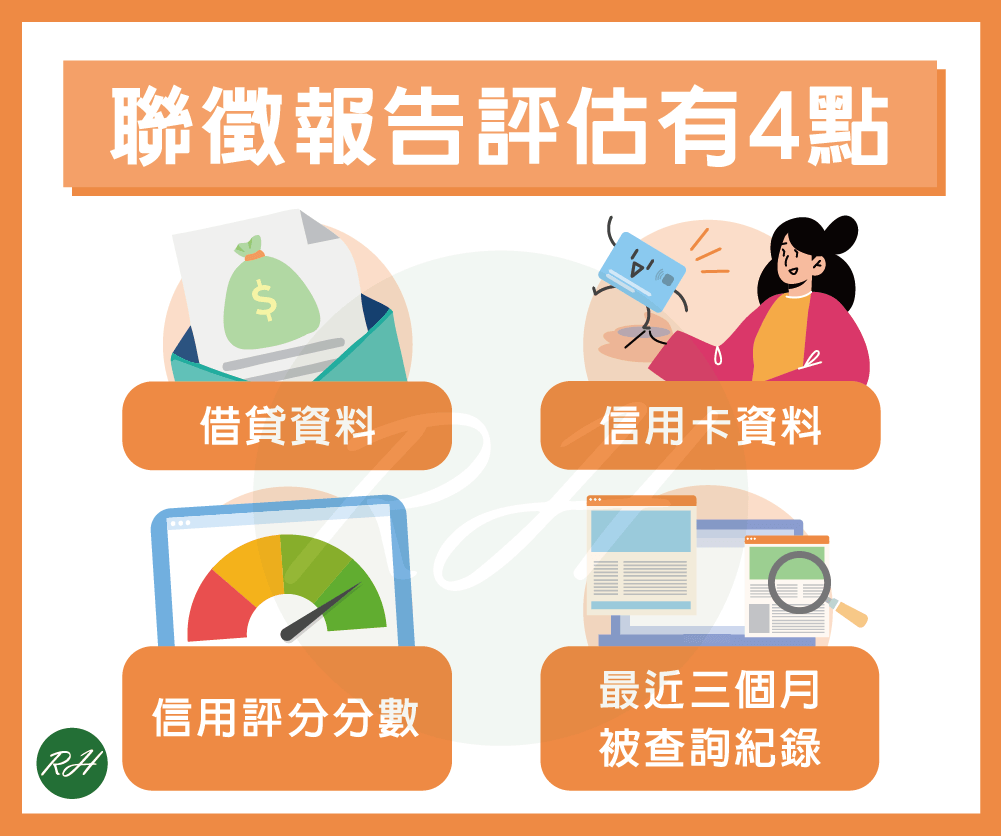

聯徵報告評估的內容

聯徵報告的內容主要根據申請人過去與金融機構往來紀錄、繳款紀錄、負債情形等進行風險評估。

聯徵報告評估內容包括:

- 信用評分分數。

- 借貸資料(借款額度、是否有延遲償還)。

- 信用卡資料(持卡狀況、額度、待付款金額)。

- 最近3個月的被查詢紀錄(查詢機構、日期、事由)。

金融機構除了從信用分數來判斷,也能利用聯徵查詢次數來評估商業徵信,若被查詢的次數越多,銀行可能會認為你常有借貸需求,每多一次查詢紀錄,信用分數就會變低,影響貸款的過件率。

個人信用報告的用途

個人信用報告是彙整所有與銀行的往來紀錄,包含信用卡、現金卡、房貸、車貸及信貸等,因此如果向銀行申請信用卡、貸款,銀行會調閱信用報告,以了解申請人的信用狀況和還款能力,進而評估是否通過貸款或信用卡的申請。

個人信用評分

信用評分計算標準有以下3種:

無法評分

申請人的歷史資料少於3期或1年內信用卡的應繳金額未大於0。

固定評分

曾有過不良信用紀錄,也有正常的交易紀錄,表示金融機構仍願意與該申請人往來,聯徵中心給予固定評分200分,為較低的分數,不屬於實際評分。

實際評分

實際評分有200~800分,除了提供分數外,也包含百分位區間。百分位區間指相較於所有受評者分數的相對位置,每季會更新一次,如果百分位區間為80%~90%,表示信用高過80%的受評者。

若你目前信用評分不高,想要改善的話,只要每月貸款或信用卡正常繳款、控制負債的程度、減少被查詢次數,維持一段時間後,就會逐漸提升信用評分。

▶ 相關文章

信用不良可以申請貸款嗎?7大要點一次說明!

信用評分怎麼看?3大計算標準為你說明!

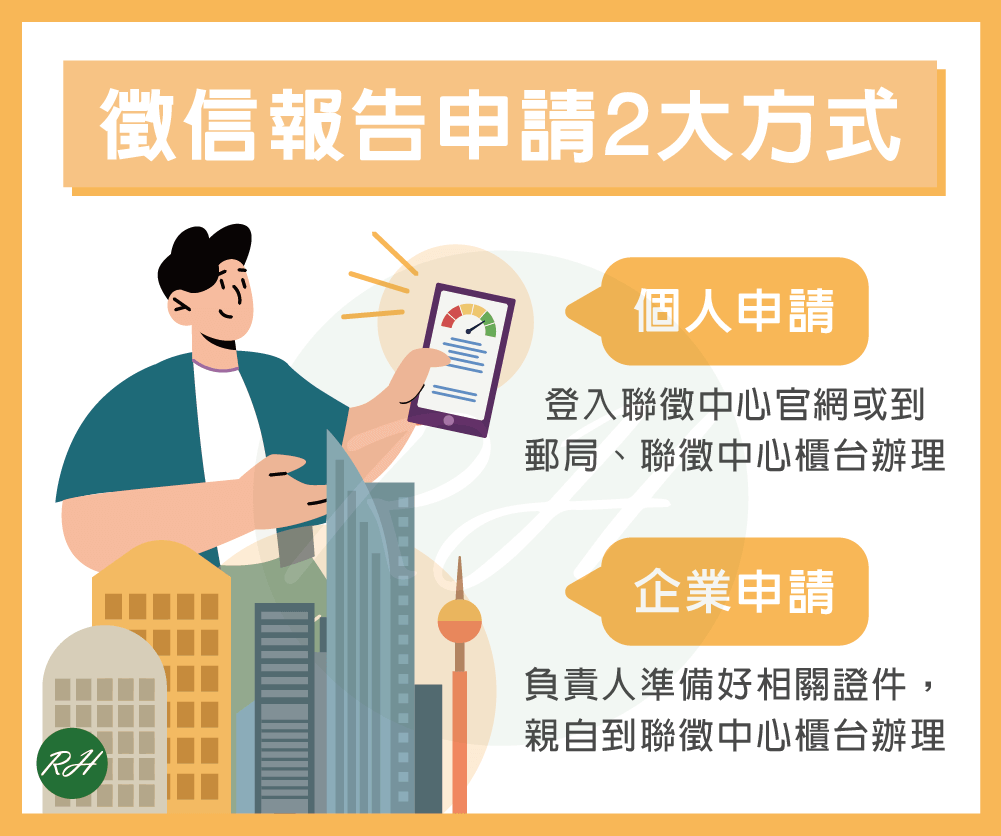

如何申請個人與企業徵信報告?

個人申請

個人徵信可以登入聯徵中心官網線上查閱,或至郵局櫃台及聯徵中心櫃台辦理書面查詢。若是用個人電腦或行動裝置線上查閱徵信報告,每年度可享有1次免費查閱服務,自第2次開始將收取80元手續費。

▶ 相關文章 聯徵分數查詢怎麼做?5大方式一次說明!

企業申請費用

企業徵信是由負責人準備好相關證件,親自至聯徵中心櫃台辦理。申請一份中文企業徵信報告的手續費為300元(含企業信用評分一份為400元)、英文為400元、中英文各一份為600元。

辦理徵信的準備文件

本人辦理

年滿18歲或未滿18歲之已婚者,攜帶第一證件(身分證正本)和第二證件(健保卡、護照、駕照、軍人身分證、新式戶口名簿等),即可到聯徵中心辦理徵信查詢。

委託辦理

年滿18歲或未滿18歲之已婚者,攜帶下列3項文件,即可到聯徵中心辦理。

- 申請人及受託人雙方身分證正本。

- 申請人新式戶口名簿或戶口名簿正本。

- 申請人簽章之委託書,官網可下載委託書。

結語

很多銀行以及其他的金融機構在審核貸款、信用卡的時候,都需要查驗徵信報告,所以平時就要注意維持好自己的信用評分,才不會因信用瑕疵而無法過件。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢