(更新日期:2026/05/07)

自購住宅利息補貼雖然能降低房貸壓力,但並非每個人都適合申請。本文整理自購住宅利息補貼缺點、不適合族群、申請方式及常見問題,幫助購屋族在申請前先做好評估與規劃。

自購住宅利息補貼是什麼?

自購住宅利息補貼又稱為自購住宅貸款利息補貼,是內政部為了減輕首購族和中低收入家庭的購屋負擔,推出的房貸利息補貼政策,通常於每年7~8月開放申請。以下為自購住宅利息補貼方案內容:

| 自購住宅利息補貼方案 | 內容 | |

|---|---|---|

| 貸款額度 |

| |

| 優惠利率 | 第一類 | 郵儲利率減0.533%,目前為1.187% |

| 第二類 | 郵儲利率加0.042%,目前為1.762% | |

| 補貼年限 | 最長20年(含寬限期5年) | |

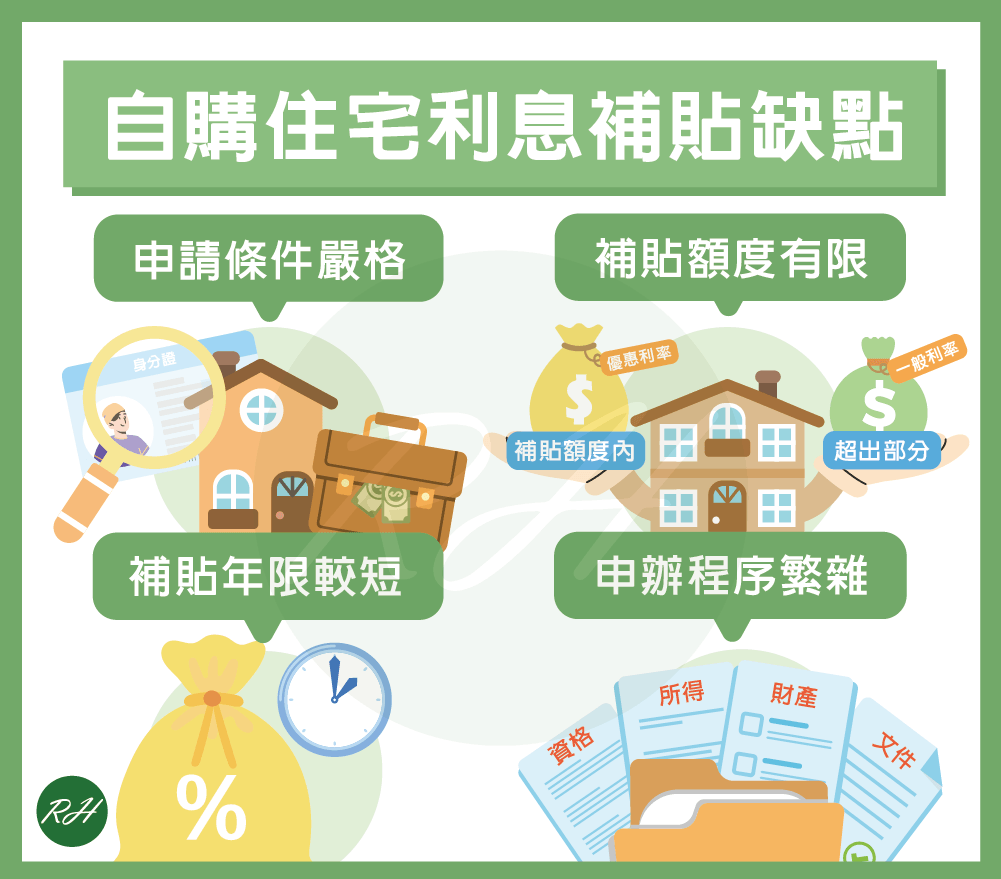

自購住宅利息補貼缺點有哪些?

雖然自購住宅利息補貼可減輕購屋族的房貸負擔,但申請前仍有一些缺點要注意,以下是4個常見的自購住宅貸款利息補貼缺點:

申請條件嚴格

由於政府補貼的預算有限,為了讓自購住宅利息補貼優先協助真正有需要的首購族與中低收入家庭,因此政府針對申請人的身分、住宅、家庭年收入等條件都有限制,若不符合資格,就可能無法申請成功。

補貼額度有限

自購住宅利息補貼僅針對核定的貸款額度上限內提供優惠利率,若實際貸款金額超過補貼額度,超出的金額將依一般銀行房貸利率計算。

補貼年限較短

多數銀行提供的房貸年限為30年,但自購住宅利息補貼最長只補貼20年,補貼期滿後,利率會調整為一般房貸利率。若沒有事先規劃還款計畫,後期還款壓力可能增加。

▶ 相關文章 房貸年限幾年最划算?3常見年限、試算範例一次了解!

申辦程序繁雜

申請自購住宅貸款利息補貼的程序較繁雜,除了要準備多項證明文件,還須經過資格、所得與財產的審查。若文件不完整或有錯誤,可能會影響審核進度,甚至增加申請失敗的風險。

誰不適合申請自購住宅利息補貼?

雖然自購住宅利息補貼能降低部分利息負擔,但並非每個人都適合辦理。若申請人或家庭成員有以下情形,通常較不適合申請:

- 已有自有住宅。

- 購買住宅並辦理貸款已超過2年。

- 已接受政府其他住宅補貼(如租金補貼、社會住宅等)。

- 家庭年所得、每人每月平均所得、家庭動產及不動產限額,超過中央主管機關規定的標準。

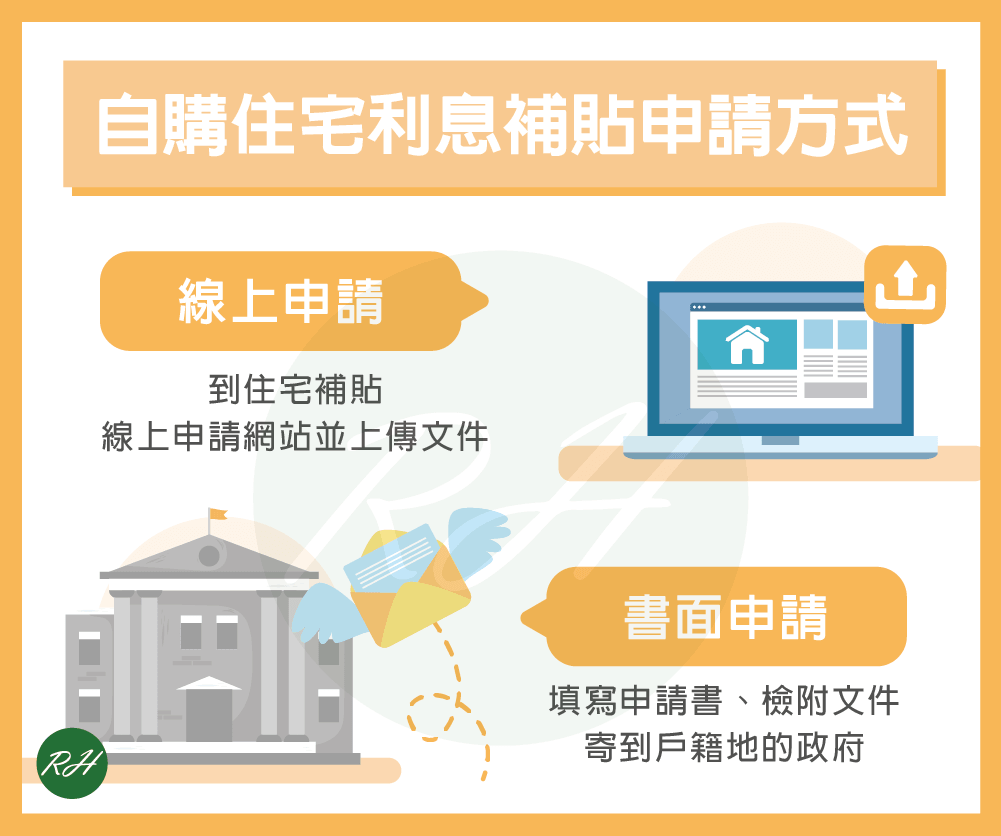

自購住宅利息補貼申請方式

如果你評估自己的條件後,仍覺得自購住宅貸款利息補貼符合需求,可以透過以下2種方式申請:

- 線上申請:到住宅補貼線上申請網站並上傳相關文件,即可完成申請。

- 書面申請:填寫申請書並準備好相關文件,掛號郵寄到戶籍所在地的直轄市、縣(市)政府。

自購住宅利息補貼缺點常見問題

自購住宅貸款利息補貼通過後,不需要還補貼的利息給政府。但如果有以下情形,主管機關會從事實發生日起停止補貼、追繳已補貼的利息:

- 家庭成員有2戶以上住宅。

- 申請資料有不實、偽造事實。

- 6個月以上未按月繳貸款本息。

※更多資訊請看:自建自購住宅貸款利息及租金補貼辦法第13條

可以,如果你同時符合自購住宅利息補貼和新青安貸款資格,可以搭配使用,有助於降低房貸負擔。

不一定,自購住宅利息補貼採「評點制」,若符合資格的人數超過年度補貼名額,政府會依申請人的家庭狀況、收入等條件進行評分,並優先補貼評分較高者,因此即使符合資格,也不一定能獲得補貼。

結語

雖然自購住宅貸款利息補貼可降低首購族和中低收入家庭的房貸負擔,但仍有不少限制,因此申請前先確認自身條件和評估還款能力,才能讓補貼真正發揮減輕壓力的效果。

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 日租套房合法嗎?風險、避開方式一次掌握!

- 無薪假規定有哪些?4大規定&補助方案都在這篇!

- 「屋頂型太陽能法規」將上路!買房、有房族要注意

- 火災險一定要保嗎?理賠範圍有哪些?5分鐘快速了解!

- 青年就業補助2026總整理!最高4.8萬元別錯過

- 【台南社會住宅】申請總整理!資格、流程及精華地段搶先看