(更新日期:2025/06/18)

只要是有營業行為的業者,都須了解營業稅的相關資訊,營業稅怎麼算?申報時間是什麼時候呢?以下是營業稅的資訊整理,歡迎和我們一起來了解!

營業稅是什麼?

營業稅全名為「加值型及非加值型營業稅」,屬於消費稅的一種。本來是政府向消費者課徵的稅賦,但由於消費者數量多、消費方式多元,政府很難針對每種消費行為課稅,因此根據加值型及非加值型營業稅法第32條第2項規定,營業人應將營業稅算入商品或服務金額中,之後再代替消費者繳稅給政府。

營業稅依據行業類別,可分成一般稅額(加值型營業稅)和特種稅額(非加值型營業稅),下段將詳細介紹營業稅的稅率和計算公式。

營業稅稅率多少?

了解營業稅的意思後,那麼不同行業的營業稅幾%呢?以下是各行業的營業稅稅率一覽表:

| 課稅方式 | 行業類別 | 稅率 | |

|---|---|---|---|

| 一般稅額 | 無特別規定的一般行業 | 5% | |

| 特種稅額 | 金融業(銀行業、保險業、信託投資業、證券業、期貨業、票券業、典當業) | 銀行業、保險業經營銀行、保險本業之收入 | 5% |

| 保險業之再保費收入 | 1% | ||

| 經營專屬本業之銷售額之收入(不含銀行業、保險業經營銀行、保險本業收入) | 2% | ||

| 非專屬本業之銷售額之收入 | 5% | ||

| 特種飲食業 | 夜總會、有娛樂節目之餐飲店 | 15% | |

| 酒家、有陪侍服務之茶室、咖啡廳、酒吧 | 25% | ||

| 小規模營業人、其他經財政部規定免予申報銷售額之營業人 | 1% | ||

| 農產品批發市場承銷人、銷售農產品之小規模營業人 | 0.1% | ||

※名詞解釋—小規模營業人:指營業規模較小,平均每月銷售額未達20萬元,按查定課徵營業稅的營業人。

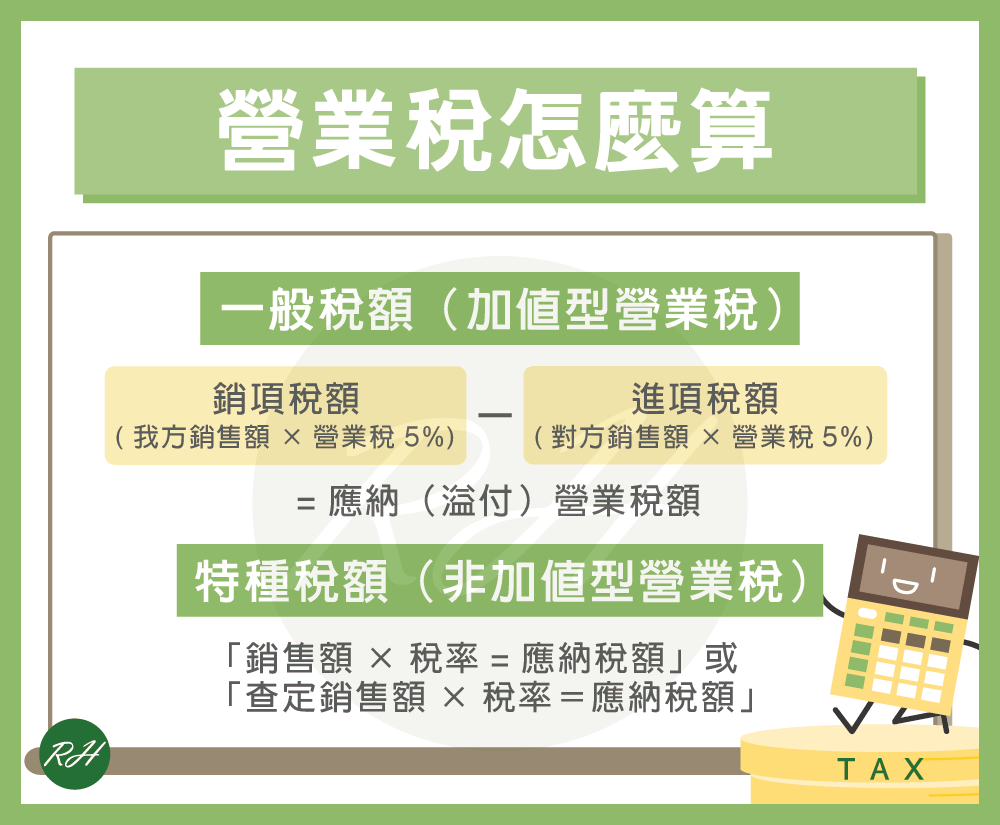

營業稅怎麼算?

營業稅計算公式依課稅方式分為以下2種:

一般稅額(加值型營業稅)

一般稅額計算公式為「銷項稅額(我方銷售額×營業稅5%)-進項稅額(對方銷售額×營業稅5%)=應納(溢付)營業稅額」。

如果計算出的數值大於0,差額就是本期須繳納的稅金;計算出的數值小於0,差額是溢付稅額,可留在帳上延續抵扣以後的銷項稅額,但若銷售的貨物或勞務適用零稅率,則可申請退還。

舉例:林老闆的銷售額為1,000元、支出金額為800元,他應繳的營業稅額為(1,000元×5%)-(800元×5%)=10元。

※名詞解釋:

- 銷項稅額:營業人銷售貨物或勞務時,依規定應收取的營業稅額。

- 進項稅額:營業人購買貨物或勞務時,依規定應支付的營業稅額。

※小提醒:若想知道零稅率的適用範圍,可查詢加值型及非加值型營業稅法第7條的規定。

特種稅額(非加值型營業稅)

特種稅額計算公式為「銷售額×稅率=應納稅額」或「查定銷售額×稅率=應納稅額」。

舉例:張老闆經營一間夜總會,銷售額為100,000元,營業稅稅率為15%,他應繳納的營業稅額為100,000元×15%=15,000元。

※小提醒:如果擔心自行計算營業稅額有錯誤,財政部有提供營業稅試算工具,有需要的營業人可以到財政部稅務入口網進行試算。

有營業行為就要繳營業稅嗎?

不一定,政府有規定起徵點,若營業人每月營業額超過起徵點才會徵收營業稅:

- 未達起徵點:銷售貨物未達新台幣10萬元,銷售勞務未達新台幣5萬元,不必課徵營業稅。

- 達到起徵點,但未超過20萬:依核定營業額的1%按季課徵營業稅。

- 超過20萬以上:若每月銷售額超過20萬,或是營業性質、行業類別、規模經國稅局認定應開立統一發票的營業人,必須以每2個月為一期申報、繳納營業稅。

營業稅多久繳一次?

一般營業人的營業稅申報時間以每2個月為一期,於奇數月份(1、3、5、7、9、11月)的1日~15日向稅捐機關申報、繳納上期的應繳稅額。提醒你!如果超過繳納期限(遇假日則順延至第一個上班日),每超過3天加罰應納稅額1%的滯納金,最多罰10%,超過30天仍未繳納者,移送強制執行。

※小提醒:若是小規模營業人,稽徵機關每3個月會發繳款單通知繳納營業稅。

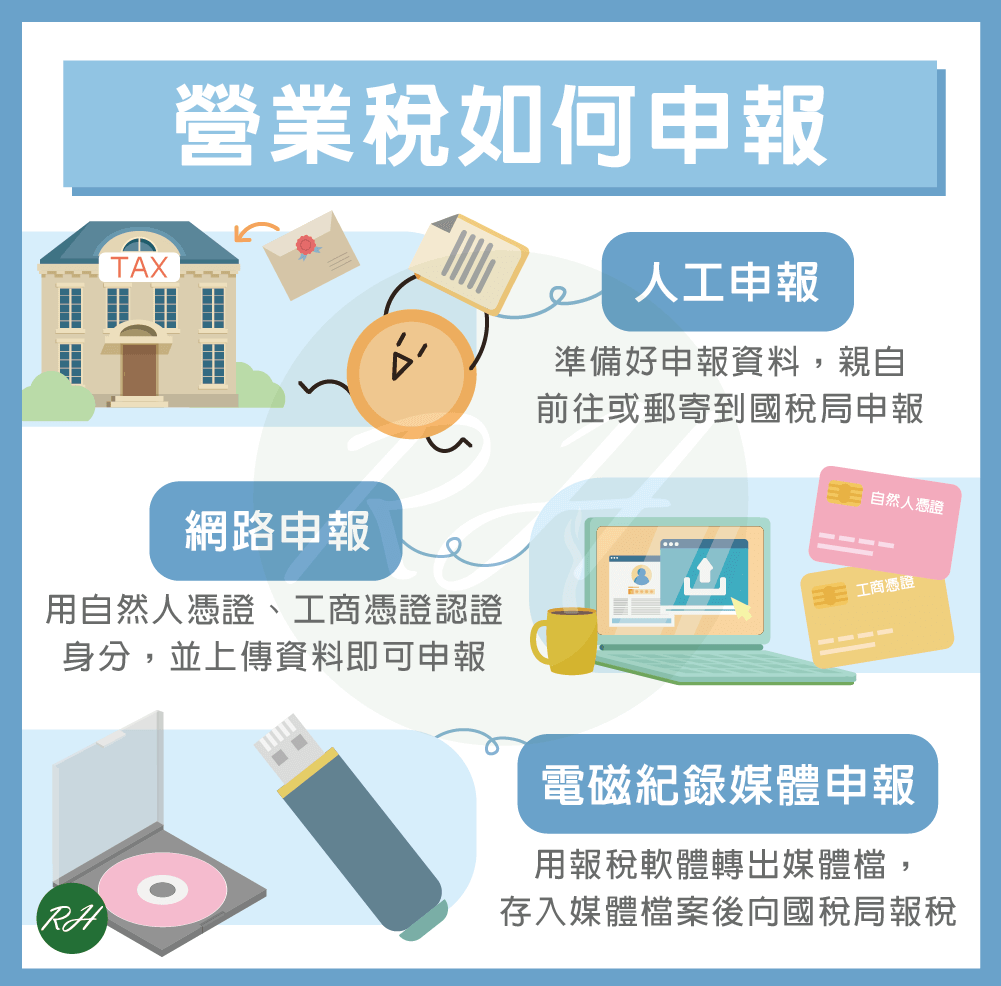

營業稅如何申報?

營業稅申報方式有以下3種:

- 人工申報:準備好營業稅申報書、進銷項憑證等資料,親自前往或郵寄到國稅局申報。

- 網路申報:到財政部電子申報繳稅服務網,用自然人憑證、工商憑證認證身分,並上傳申報相關資料就完成報稅。

▶ 相關文章 自然人憑證是什麼?申辦方法與用途報你知! - 電磁紀錄媒體申報:使用營業稅申報軟體轉出媒體檔,並存入光碟、磁片等媒體檔案後向國稅局報稅。

營業稅怎麼算常見問題

依據加值型及非加值型營業稅法第19條第1項規定,以下營業人的進項稅額不能扣抵銷項稅額:

•購進的貨物或勞務未依規定取得並保存第33條所列之憑證者。

•非供本業其附屬業務使用之貨物或勞務。但為協助國防建設,慰勞軍隊及對政府捐獻者,不在此限。

•交際應酬之貨物或勞務。

•酬勞員工個人之貨物或勞務。

•自用乘人小汽車。

不會,但如果是從其他管道收購二手物品,再透過網路平台銷售來賺取利潤,就會被課徵營業稅。

根據加值型及非加值型營業稅法第35條第1項規定,營業人不論有無銷售額,都必須在營業稅申報截止日前完成申報,否則每逾期2日就要加徵1%的滯報金,逾期30日的話要加徵30%的怠報金,金額不能少於3,000元、不能超過30,000元。

結語

以上就是營業稅怎麼算的介紹,也要再次提醒大家,不少人以為不開立發票就可以不報營業稅,但其實稽徵機關都可透過財報、匯款紀錄等觀察逃漏稅的情況,因此如實報稅才是上策!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢

- 南投房屋二胎推薦!信用瑕疵、持分房屋也能申請

- 彰化代書貸款申請指南!一次掌握貸款項目與流程

- 台北代書貸款怎麼借?方案、優點、流程就看這篇!

- 【雲林借錢】申請超簡單!申請管道、流程都在這篇

- 南投小額借錢推薦!急用現金的安心選擇在這裡

- 新竹代書貸款超好辦!比銀行更優惠的管道別錯過!