總是聽聞誰年紀輕輕就存款多少、誰買車又買房,自己拚了命賺錢卻好像離夢想很遠嗎?如果收入不比別人,要怎麼做才能像他們一樣,過著財富自由的生活呢?好奇大家都怎麼存錢?這篇文章為您整理多種儲蓄、省錢方法,教您月薪3萬如何存到第一桶金!

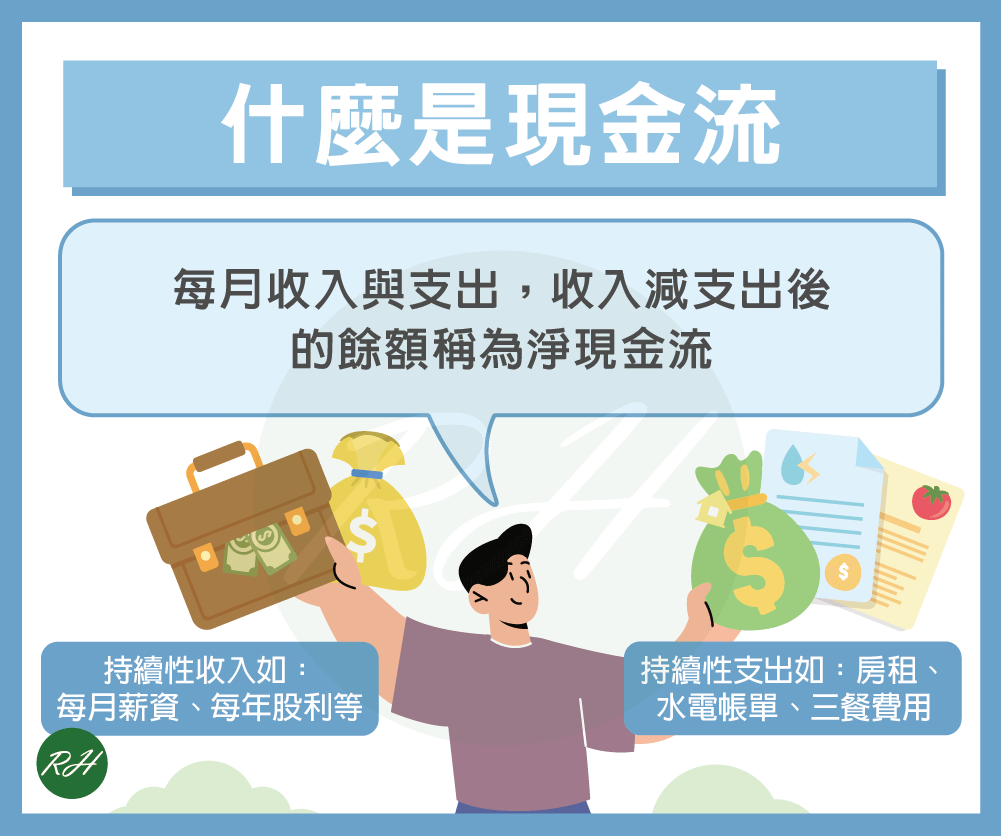

什麼是現金流?

想要理財,必須先了解基本的現金流概念,好的現金流能讓財富持續滾動放大,若現金流出現狀況,也可能讓人陷入財務危機。

現金流指「持續性的收入及支出」,持續性收入如:每月薪資、每年股利等,會讓現金流入;持續性支出如:房租、水電帳單、三餐費用等,會讓現金流出。一般會以一個月作為檢視現金流的週期,收入扣除支出後,剩餘可支配的資金就稱為「淨現金流」。

現金流的好處是能讓我們更容易評估未來各種財務規劃,舉例來說,月薪3萬,未來想買房,預估頭期款後,每月從淨現金流中撥出一筆預備金,持續累積,就可以預期大約什麼時候能存到這筆錢。

記下這些數字,日積月累無痛存錢

以下為您列出幾種存錢的原則,名稱都是由數字構成,非常好記,不妨選擇一種試試看吧!

- 333原則:每月薪水中,1/3用在儲蓄理財,1/3用在生活消費,1/3為緊急預備金。

- 631原則:每月薪水中,60%用在生活消費,30%用在儲蓄理財,10%用在保險。

- 532原則:50%的薪水用在生活消費,30%用在樂活消費,20%用在儲蓄理財。

- 5122原則:50%的薪水用在生活消費,10%用在年度支出,20%用在樂活消費,20%用在儲蓄理財。

- 16.7儲蓄法:將每月薪水的16.7%存下來。

- 52111原則:50%的薪水用在生活消費,20%用在年度支出,10%用在自我成長,10%用在樂活消費,10%用在儲蓄理財。

- 365存錢法:第一天存1元,第二天2元……每天都比前一天多存1元,1年可存66795元。

- 52週存錢法:第一週存10元,第二週20元,每週比前一週多存10元,1年能存13780元。

小資族的聰明存錢法

以下告訴您幾種另類的強迫省錢技巧:

- 集點、折價券別亂丟:別小看集點或折價券的力量,日積月累能幫您省下一定的金錢喔!

- 將每月的存款當成一張帳單:每月都會有一些非繳不可的帳單,那麼也試著將每月存款當成必繳帳單吧!

- 幫自己的夢想帳戶取名字:建立一個新帳戶,並取一個比「備用基金」更具體的名字,比如「環遊世界之旅」之類的,讓自己更有動力儲蓄!

- 戒掉不健康的生活習慣:每天喝飲料嗎?少喝一杯就能多一頓早餐的錢,多喝開水省錢又健康!

- 在低價量販店或網路商城購買生活用品:找一間價格便宜的商店,將日常用品定期一次補齊,避免需要時得用高價在超商購買,也減少逛街次數。

- 少請別人幫忙:外送平台如今非常流行,但就是用多一點錢換來方便,省下這些小錢,長期以來也很可觀喔!

- 換個朋友聚會的方式:與朋友聚餐常常不小心就花掉一筆錢,試試看在家自己準備下午茶或點心,換個聚會方式增添樂趣,也省下較高額的消費。

3個奇怪的花錢思維

為什麼明明很想省錢、存錢,卻總是存不到錢呢?根據理財專家的觀察,問題的癥結點在於人們有時候是藉由消費來獲得省錢的感覺,看到這裡您可能充滿問號:「消費還能省錢?」那是因為以下3個奇怪的花錢思維:

- 滿額贈禮先買再說,放著以後用

百貨公司週年慶常見「滿千送百」、「買大送小」的活動,這時候消費者會認為先多買湊優惠,說不定東西以後就會用到,這樣的思維導致人們常不知不覺花錢買了多餘的東西,以為賺到了,其實已經掉入「看似划算」的陷阱。 - 生活很苦,不能再苦了自己

抱著要存很多錢的心態努力工作,一般消費非常苛扣,覺得生活很苦,所以下班後放鬆一下、小酌或吃點消夜,不想再苦了自己嗎?這樣的心態可能反而讓您存不到錢喔!節約雖好,但也要付出代價,不是能省則省,這樣只會讓您省得很辛苦,甚至覺得自己變窮。試著改變思維,要學會省對地方,才能在維持生活品質的狀況下好好存錢。 - 買一送一好划算

看到買一送一的標語總讓人眼睛一亮,覺得非常划算,不買對不起自己。但是,買一送一真的是賺到嗎?如果沒有優惠,您知道商品的原價是多少嗎?若同時有多家商家提供優惠,您可能就會發現,每一家開的商品原價都不同,在某家買一送一不一定划算,所以,別輕易被表面的數字欺騙了。

試著養成良好的消費習慣

即便月薪很高,如果消費習慣不佳,同樣也存不到錢!若老是覺得錢不夠用,那麼就要反省自己的消費行為,養成以下的好習慣:

- 需要時才購物,且不多買

出門吃個飯就順便到附近的各種商場晃晃,回來後帶了一堆「戰利品」嗎?如果您因為這樣而莫名其妙花了不少錢,可以試著每個月為自己列出購物清單,限制自己只能購買清單上的物品。 - 先儲蓄,後消費

人們可能普遍認為每個月的收入減掉支出後,才是這個月的儲蓄,但其實「收入-儲蓄=支出」是比較好的理財方式喔!發薪日當天只在戶頭留下當月設定的生活費,其餘全部存入儲蓄帳戶,先扣後花,能避免看到閒錢就想花掉。 - 斷捨離,約束非理性消費行為

斷捨離的概念來自於日本,「斷」指斷絕不需要的東西,「捨」指捨去多餘的東西,反覆練習斷與捨,就會漸漸成為「離」的狀態,也就是脫離對物品的執著。若想買一件新衣服,先打定主意捨棄一件舊衣,若捨不得,表示您並沒有急迫的需求,那麼就把錢省下來吧!而如果願意捨棄,也可能會因為心疼而稍微減緩購物的衝動。 - 減少行動支付的使用

如今行動支付越來越普及,方便快速的特性令人喜愛,但相對也讓人對於金錢流失越來越無感。過往的現金支付過程能讓消費者有思考的緩衝時間,行動支付因為看不到現金的流出,讓人們省去反省的時間,整天下來或許都不知道花了多少錢。

結語

還在好奇怎麼存錢最快嗎?與其想了一堆卻遲遲沒有實踐,不如盡早規畫好簡單的存錢計畫,腳踏實地慢慢儲蓄,即便月薪只有3萬,也能順利達成自己的夢想!

任何貸款問題都歡迎來找榮華行銷

免費線上諮詢